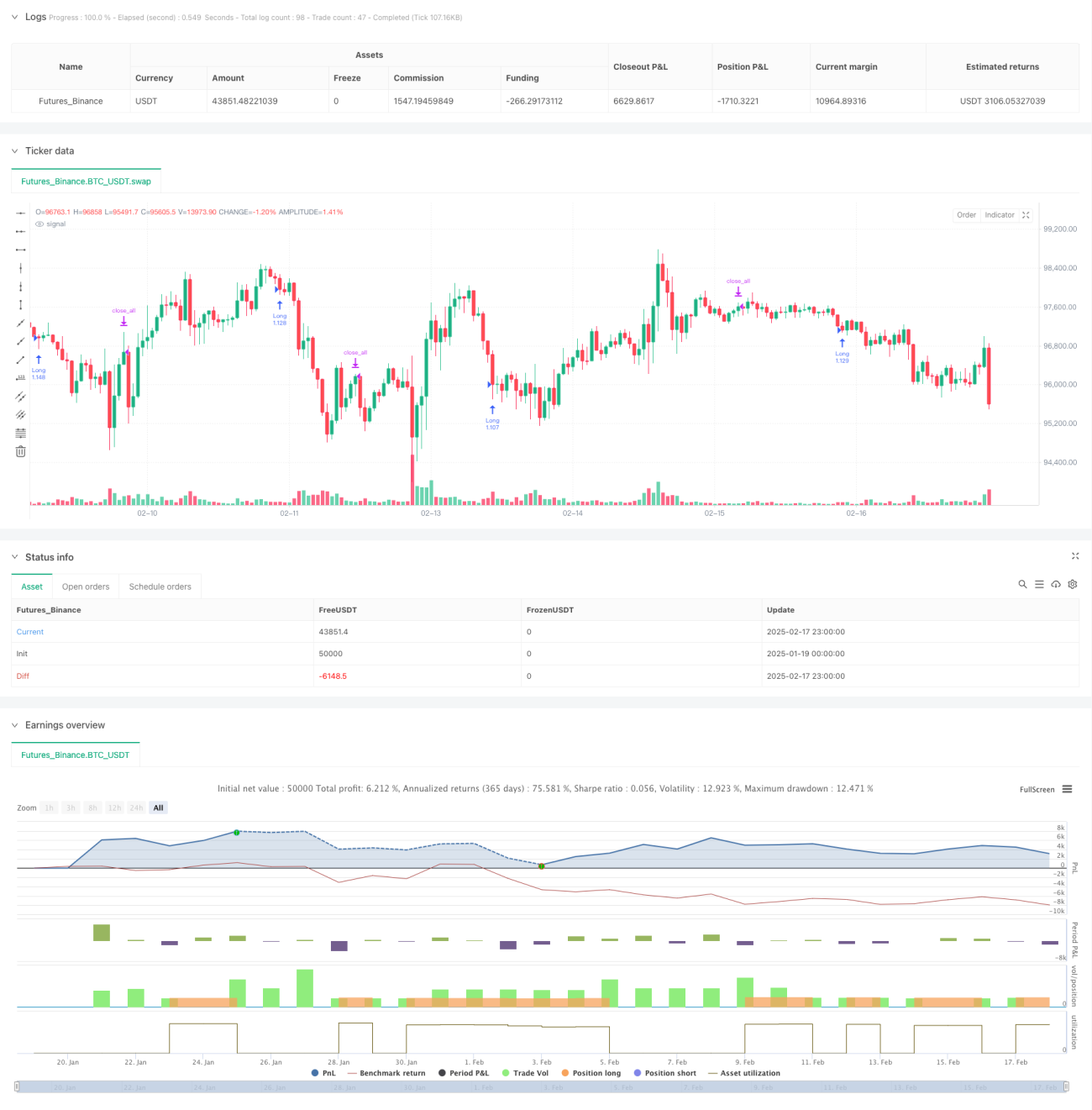

Aperçu

Il s'agit d'une stratégie de trading basée sur le principe de la réversion à la moyenne, qui capture les opportunités de retournement des prix à court terme en identifiant des séquences de bougies baissières et haussières consécutives. La logique centrale de la stratégie consiste à entrer en position longue après l'apparition de 3 bougies baissières consécutives et à sortir après l'apparition de 3 bougies haussières consécutives. La stratégie peut également intégrer facultativement un filtre EMA pour améliorer la qualité des transactions.

Principe de la stratégie

La stratégie repose principalement sur les éléments clés suivants :

- Compteur de bougies consécutives : compte séparément le nombre de bougies haussières et baissières consécutives.

- Condition d'entrée : déclenche un signal long lorsqu'un nombre spécifié (par défaut 3) de bougies baissières consécutives (clôture en baisse) apparaît.

- Condition de sortie : déclenche un signal de clôture lorsqu'un nombre spécifié (par défaut 3) de bougies haussières consécutives (clôture en hausse) apparaît.

- Filtre EMA : possibilité d'ajouter une moyenne mobile exponentielle sur 200 périodes comme filtre de tendance.

- Fenêtre de temps de trading : permet de définir des heures de début et de fin pour limiter la période de trading.

Avantages de la stratégie

- Logique simple et claire : la stratégie utilise une méthode de comptage de bougies facile à comprendre et à mettre en œuvre.

- Adaptabilité : peut être appliquée à différentes unités de temps et instruments de trading.

- Paramètres flexibles : les paramètres tels que le nombre de bougies consécutives et la période EMA peuvent être ajustés selon les besoins.

- Contrôle des risques satisfaisant : intègre plusieurs mécanismes tels que la fenêtre temporelle et le filtre de tendance pour limiter les risques.

- Haute efficacité de calcul : la logique centrale ne nécessite que la comparaison des prix de clôture de bougies adjacentes, ce qui réduit la charge de calcul.

Risques de la stratégie

- Risque de marché tendanciel : peut rencontrer fréquemment de faux signaux de cassure dans un marché fortement tendanciel.

- Sensibilité aux paramètres : le nombre de bougies consécutives a un impact important sur les performances de la stratégie.

- Impact du slippage : dans des marchés volatils, un slippage important peut se produire.

- Risque de faux signaux : les séquences de bougies consécutives peuvent être perturbées par le bruit du marché.

- Absence de stop-loss : la stratégie ne comporte pas de mécanisme explicite de stop-loss, ce qui peut entraîner des drawdowns importants.

Pistes d'optimisation de la stratégie

- Ajouter un mécanisme de stop-loss : il est recommandé d'ajouter un stop-loss fixe ou un trailing stop pour contrôler les risques.

- Optimiser les filtres : introduire des indicateurs auxiliaires tels que le volume ou la volatilité comme filtres supplémentaires.

- Ajustement dynamique des paramètres : envisager d'ajuster dynamiquement le nombre de bougies consécutives en fonction des conditions du marché.

- Améliorer la gestion des positions : concevoir des mécanismes d'entrée et de sortie par tranches pour améliorer les rendements.

- Optimiser la gestion temporelle : définir des paramètres de trading différents selon les périodes de la journée.

Résumé

Il s'agit d'une stratégie de réversion à la moyenne bien conçue, qui capture les opportunités de rebond après des excès baissiers à court terme pour générer des profits. Ses principaux atouts résident dans sa logique simple et son adaptabilité. Cependant, dans la pratique, il convient de prêter attention au contrôle des risques. Il est recommandé d'améliorer la stabilité de la stratégie en ajoutant un mécanisme de stop-loss, en optimisant les filtres, etc.

/*backtest

start: 2025-01-19 00:00:00

end: 2025-02-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("3 Down, 3 Up Strategy", overlay=true, initial_capital = 1000000, default_qty_value = 200, default_qty_type = strategy.percent_of_equity, process_orders_on_close = true, margin_long = 5, margin_short = 5, calc_on_every_tick = true)

- 1