Aperçu

Il s'agit d'une stratégie de trading adaptative basée sur les indicateurs doubles RSI et CCI. La stratégie construit un système de trading complet en surveillant l'état de croisement des indicateurs RSI et CCI sur différentes périodes, combiné à la tendance de la moyenne mobile EMA. Cette stratégie se caractérise par une forte adaptabilité et des signaux stables, permettant de capturer efficacement les opportunités de surachat et de survente du marché.

Principe de la stratégie

La logique centrale de la stratégie comprend les aspects suivants :

- Adaptation temporelle : Ajustement dynamique des paramètres RSI et CCI en fonction des différentes périodes (de 1 minute à 4 heures).

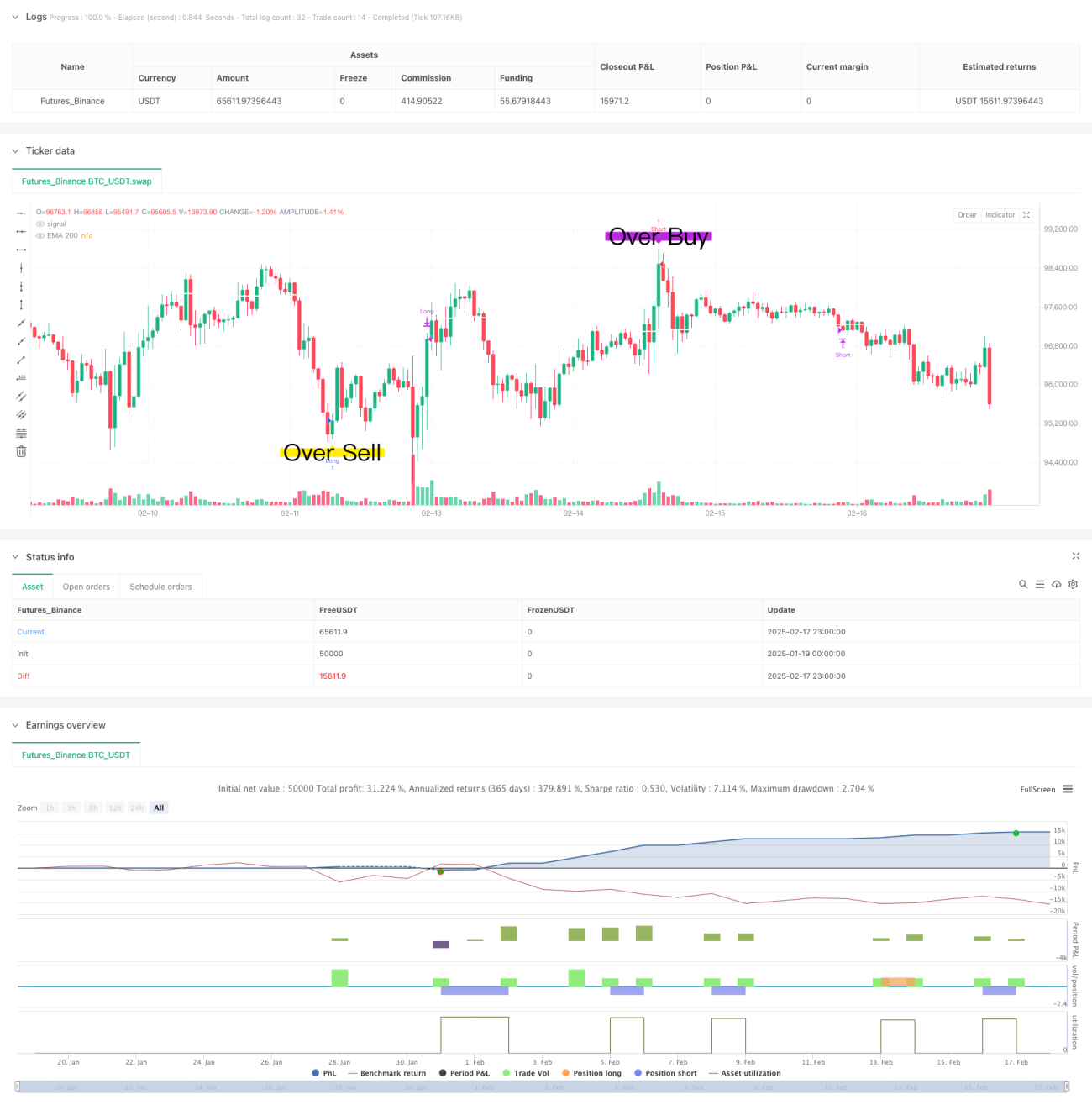

- Confirmation double indicateur : Utilisation de la combinaison du RSI (Relative Strength Index) et du CCI (Commodity Channel Index) pour filtrer les signaux de trading. Un signal de trading n'est généré que lorsque le RSI et le CCI remplissent simultanément des conditions spécifiques.

- Validation de la persistance du signal : Garantie de la stabilité du signal en fixant une durée minimale (stayTimeFrames).

- Stop-Loss et Take-Profit dynamiques : Définition de niveaux dynamiques de stop-loss et de take-profit basés sur les niveaux de RSI et CCI au moment de l'entrée.

- Confirmation de tendance : Utilisation de l'EMA à 200 périodes comme référence de tendance.

Avantages de la stratégie

- Forte adaptabilité : La stratégie ajuste automatiquement les paramètres en fonction des différentes périodes, offrant une meilleure adaptabilité.

- Haute fiabilité des signaux : La confirmation croisée des deux indicateurs techniques améliore considérablement la fiabilité des signaux.

- Gestion des risques complète : Le mécanisme de stop-loss et take-profit dynamique permet un contrôle efficace des risques.

- Règles opérationnelles claires : Les conditions d'entrée et de sortie sont explicites, facilitant l'exécution pratique.

- Bonne extensibilité : Le cadre de la stratégie est flexible et permet d'ajouter de nouveaux filtres selon les besoins.

Risques de la stratégie

- Sensibilité aux paramètres : Les paramètres optimaux peuvent varier selon les conditions de marché.

- Risque de range latéral : Des signaux inexacts peuvent apparaître pendant les périodes de consolidation.

- Impact du slippage : Le trading à haute fréquence peut être affecté par le slippage.

- Retard de signal : Le mécanisme de confirmation multiple peut entraîner un léger délai d'entrée.

- Dépendance à l'environnement de marché : La performance peut être meilleure dans les marchés en forte tendance que dans les marchés sans tendance.

Directions d'optimisation

- Paramètres adaptatifs : Introduction d'un mécanisme d'optimisation adaptative des paramètres, ajustant dynamiquement les paramètres en fonction de l'état du marché.

- Identification de l'environnement de marché : Ajout d'un module d'identification de l'environnement de marché pour adopter différentes stratégies selon les conditions.

- Adaptation à la volatilité : Introduction d'indicateurs de volatilité pour ajuster les paramètres de stop-loss et take-profit en fonction du niveau de volatilité.

- Filtrage des signaux : Ajout d'indicateurs techniques supplémentaires et de reconnaissance de figures pour filtrer les faux signaux.

- Gestion des risques : Amélioration du plan de gestion des capitaux, avec ajout de contrôles sur la durée de détention et la taille des positions.

Résumé

Cette stratégie construit un système de trading robuste en combinant les avantages des indicateurs RSI et CCI. Ses caractéristiques adaptatives et son mécanisme de contrôle des risques complet lui confèrent une bonne praticabilité. Grâce à une optimisation et une amélioration continues, cette stratégie pourrait obtenir de meilleures performances en conditions réelles. Il est recommandé aux traders d'effectuer des backtests approfondis et des optimisations de paramètres avant une utilisation en compte réel.

- 1