Aperçu

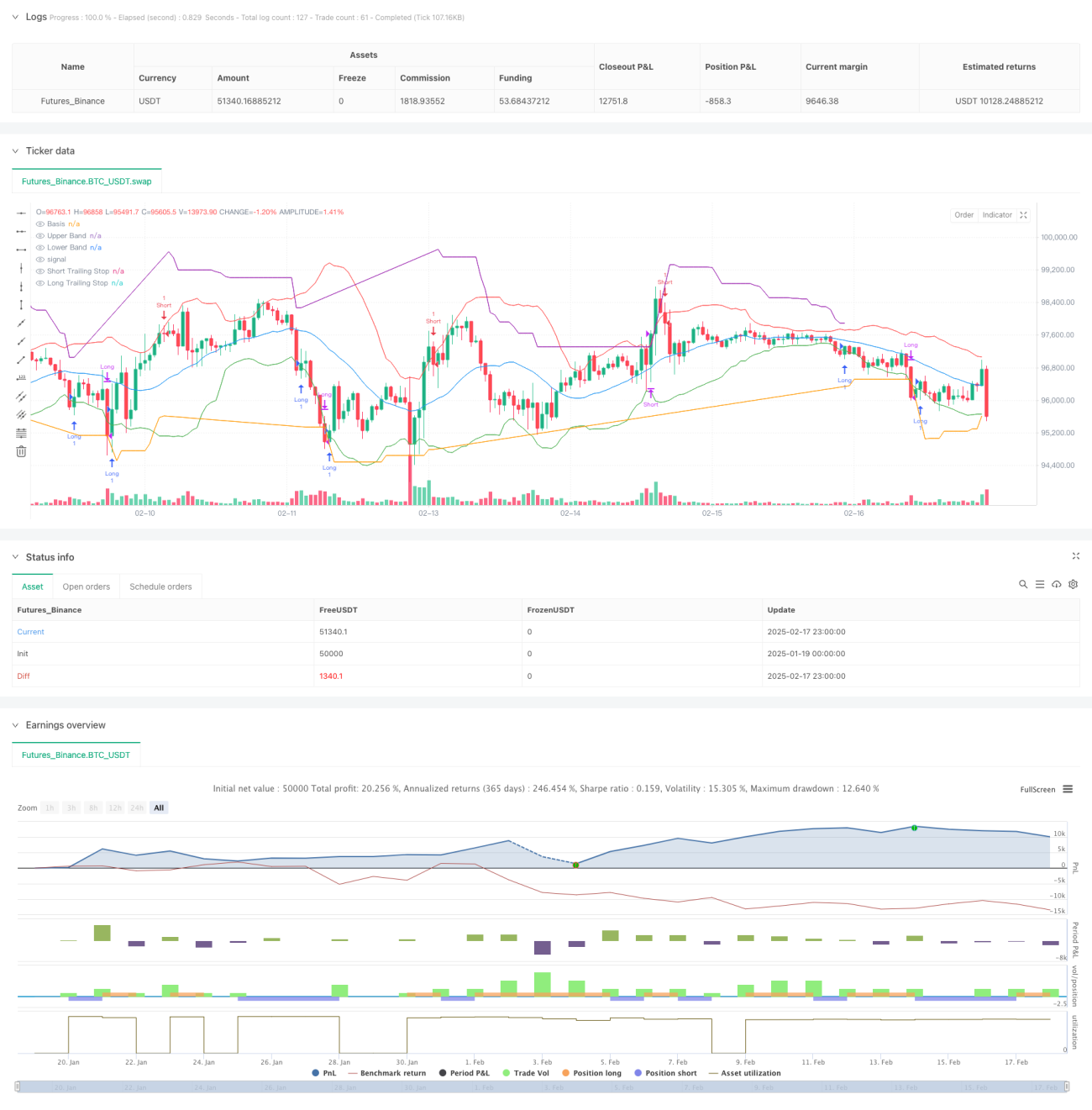

Cette stratégie est un système de trading adaptatif combinant les bandes de Bollinger (Bollinger Bands) et un stop suiveur basé sur l'ATR. Le système utilise les cassures des bandes supérieure et inférieure de Bollinger pour générer des signaux d'entrée, tout en employant un stop suiveur dynamique basé sur l'ATR pour gérer les risques et déterminer les points de sortie. Cette stratégie permet de capter les opportunités de tendance lorsque le marché est clairement orienté, tout en offrant une protection en période de marché sans tendance.

Principe de la stratégie

Le cœur de la stratégie repose sur deux composantes principales :

- Système de signaux d'entrée : Utilisation des bandes de Bollinger (BB) comme indicateur principal. Un signal long est généré lorsque le prix franchit la bande inférieure, et un signal short lorsque le prix franchit la bande supérieure. Les paramètres des bandes de Bollinger sont définis sur une moyenne mobile de 20 périodes comme bande centrale, avec un écart-type de 2,0.

- Système de gestion des stops : L'ATR sur 14 périodes sert de référence de volatilité, avec un multiplicateur de 3,0. En position longue, le stop se déplace à la hausse à mesure que le prix monte, et vice versa. Ce mécanisme de stop dynamique permet de laisser les bénéfices courir tout en contrôlant efficacement les drawdowns.

Avantages de la stratégie

- Forte capacité d'adaptation : Les bandes de Bollinger et l'ATR sont des indicateurs calculés sur la base de la volatilité réelle du marché, s'ajustant automatiquement aux différentes conditions de marché.

- Contrôle des risques optimal : Le stop suiveur basé sur l'ATR permet à la fois d'arrêter les pertes en temps opportun et d'éviter de sortir prématurément d'une tendance forte.

- Signaux clairs : Les signaux d'entrée et de sortie sont basés sur des cassures de prix explicites, ne nécessitant aucun jugement subjectif.

- Haute visibilité : La stratégie indique clairement tous les points de signal sur le graphique, facilitant l'analyse et l'optimisation.

Risques de la stratégie

- Risque de marché sans tendance : Sur un marché sans tendance nette, des faux signaux de cassure peuvent se produire fréquemment, entraînant des stops consécutifs.

- Risque de slippage : En cas de forte volatilité, le prix d'exécution réel peut s'écarter significativement du prix théorique du signal.

- Sensibilité aux paramètres : L'efficacité de la stratégie est sensible aux réglages des paramètres des bandes de Bollinger et de l'ATR, nécessitant une optimisation pour différents environnements de marché.

Pistes d'optimisation de la stratégie

- Ajout d'un filtre de tendance : Intégrer un indicateur supplémentaire de direction de tendance pour n'ouvrir des positions que lorsque la tendance est claire, réduisant ainsi les faux signaux en absence de tendance.

- Optimisation des paramètres de stop : Ajuster dynamiquement le multiplicateur de l'ATR en fonction des conditions de marché, en utilisant un stop plus large en période de forte volatilité.

- Introduction d'une gestion de position : Concevoir un système de taille de position dynamique basé sur l'ATR, ajustant automatiquement le volume d'ouverture selon la volatilité.

- Ajout d'un filtre temporel : Éviter de trader pendant les périodes de forte volatilité, telles que les publications de données économiques importantes.

Conclusion

Cette stratégie construit un système de trading capable à la fois de capter les tendances et de contrôler les risques, en combinant les bandes de Bollinger et un stop suiveur basé sur l'ATR. Son caractère adaptatif lui permet de rester stable dans différents environnements de marché, tandis que son système de signaux clairs fournit une base objective pour les décisions de trading. Grâce aux pistes d'optimisation suggérées, la stratégie dispose encore de marges d'amélioration. En pratique, il est recommandé aux investisseurs d'ajuster les paramètres en fonction de leur tolérance au risque et des caractéristiques des instruments tradés.

- 1