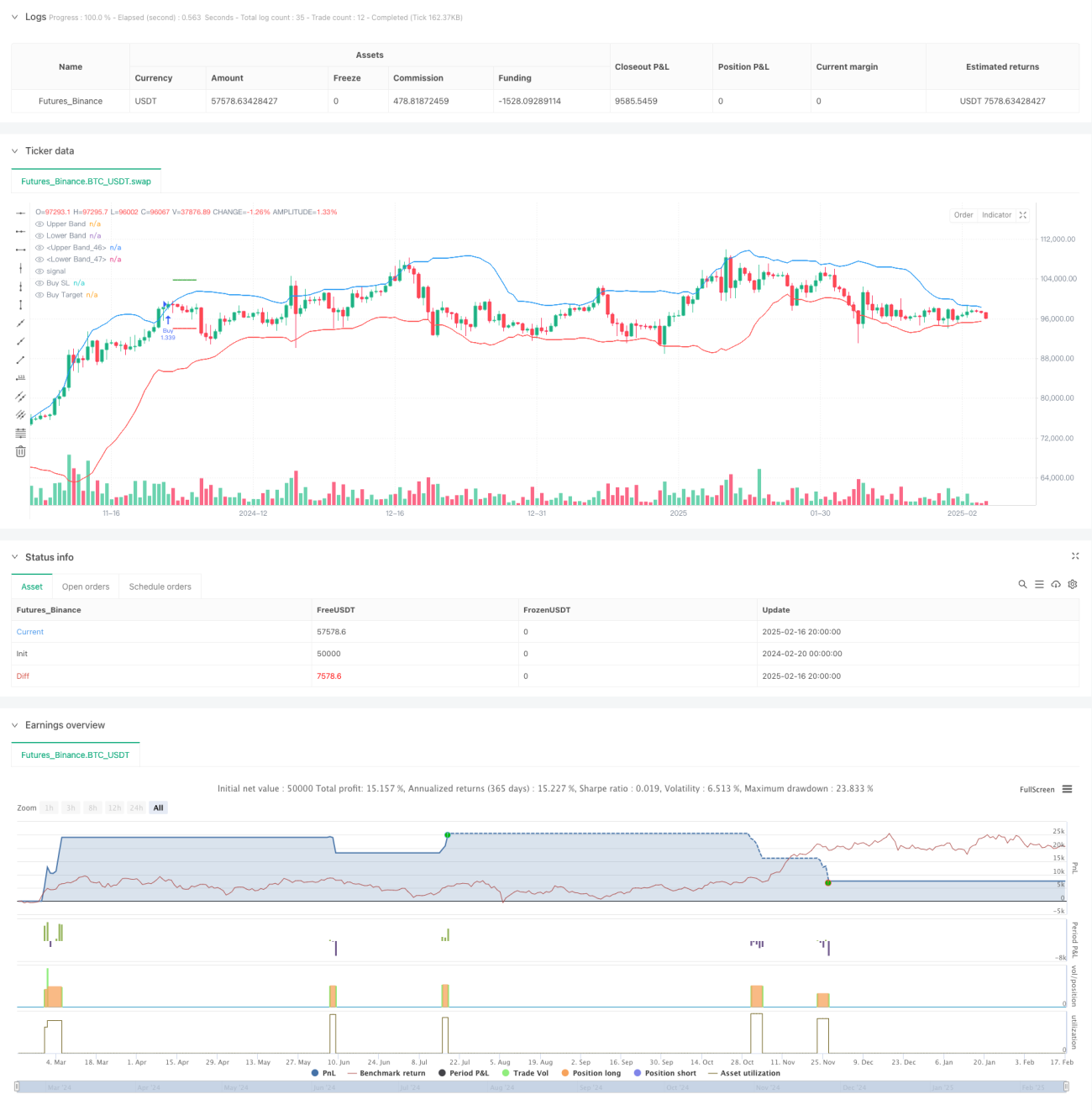

Aperçu

Cette stratégie est un système de trading de suivi de tendance basé sur la rupture des bandes de Bollinger et la configuration des chandeliers. La stratégie identifie les signaux de trading en repérant trois bougies consécutives franchissant les bandes de Bollinger, combinées à la position du cours de clôture dans le corps de la bougie. Le système utilise un ratio risque/récompense fixe de 1:1 pour gérer le stop-loss et le take-profit de chaque transaction.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Utilisation des bandes de Bollinger sur 20 périodes comme indicateur principal, avec un multiplicateur d'écart-type de 2,0

- Condition d'entrée longue : trois chandeliers consécutifs dont le cours de clôture dépasse la bande supérieure, ces trois bougies étant haussières et leur clôture située dans la moitié supérieure du corps

- Condition d'entrée courte : trois chandeliers consécutifs dont le cours de clôture dépasse la bande inférieure, ces trois bougies étant baissières et leur clôture située dans la moitié inférieure du corps

- Le stop-loss est placé à l'extrême de la première bougie de signal

- Le take-profit est fixé selon un ratio risque/récompense de 1:1

Avantages de la stratégie

- Mécanisme de confirmation multiple : les exigences de forme des trois bougies consécutives franchissant les bandes réduisent efficacement les risques de fausse rupture

- La prise en compte de la position de clôture dans le corps de la bougie renforce la fiabilité de la confirmation de tendance

- L'utilisation d'un ratio risque/récompense fixe simplifie la gestion des positions et facilite le contrôle des risques

- Logique de stratégie claire, facile à comprendre et à exécuter

- Affichage visuel des signaux de trading via des marquages, facilitant l'analyse en backtesting

Risques de la stratégie

- En marché rangeant, la stratégie peut générer de faux signaux fréquents

- Le ratio risque/récompense fixe peut ne pas suffire à capturer pleinement les tendances fortes

- L'exigence stricte de trois bougies consécutives peut faire manquer certaines opportunités potentielles

- Le stop-loss placé à l'extrême de la bougie de signal peut être trop large en cas de forte volatilité

Il est recommandé de gérer les risques de la manière suivante :

- Ajuster les paramètres des bandes de Bollinger en fonction des cycles de volatilité du marché

- Adapter dynamiquement le ratio risque/récompense selon les caractéristiques du marché

- Ajouter des indicateurs de confirmation de tendance

- Optimiser la méthode de placement du stop-loss

Pistes d'optimisation de la stratégie

-

Optimisation des paramètres :

- Adapter dynamiquement la période et le multiplicateur d'écart-type des bandes de Bollinger selon les caractéristiques du marché

- Envisager de remplacer l'exigence de trois bougies par une détection dynamique

-

Optimisation des signaux :

- Ajouter un indicateur de confirmation de tendance comme l'ADX ou une ligne de tendance

- Introduire une confirmation de volume

- Envisager d'ajouter un oscillateur comme indicateur auxiliaire

-

Optimisation de la gestion des positions :

- Mettre en place un ratio risque/récompense dynamique

- Ajouter un module de gestion du capital

- Envisager un mécanisme d'entrée et de sortie par paliers

-

Optimisation du stop-loss :

- Introduire un stop-loss suiveur

- Définir la distance de stop-loss basée sur l'ATR

- Envisager un stop-loss temporel

Conclusion

Il s'agit d'une stratégie de suivi de tendance à la structure complète et à la logique claire. Grâce au mécanisme de confirmation multiple par les bandes de Bollinger et la configuration des chandeliers, elle réduit efficacement le risque de faux signaux. Le ratio risque/récompense fixe simplifie la gestion des transactions mais limite également la flexibilité de la stratégie. Des améliorations significatives sont possibles en optimisant les paramètres, en ajoutant des indicateurs de confirmation et en améliorant la gestion des positions. Dans l'ensemble, il s'agit d'un cadre de stratégie de base à valeur pratique, pouvant être perfectionné selon les besoins spécifiques.

/*backtest

start: 2024-02-20 00:00:00

end: 2025-02-17 08:00:00

period: 12h

basePeriod: 12h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Bollinger Band Strategy (Close Near High/Low Relative to Half Range)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200, pyramiding=0)

// Bollinger Bands- 1