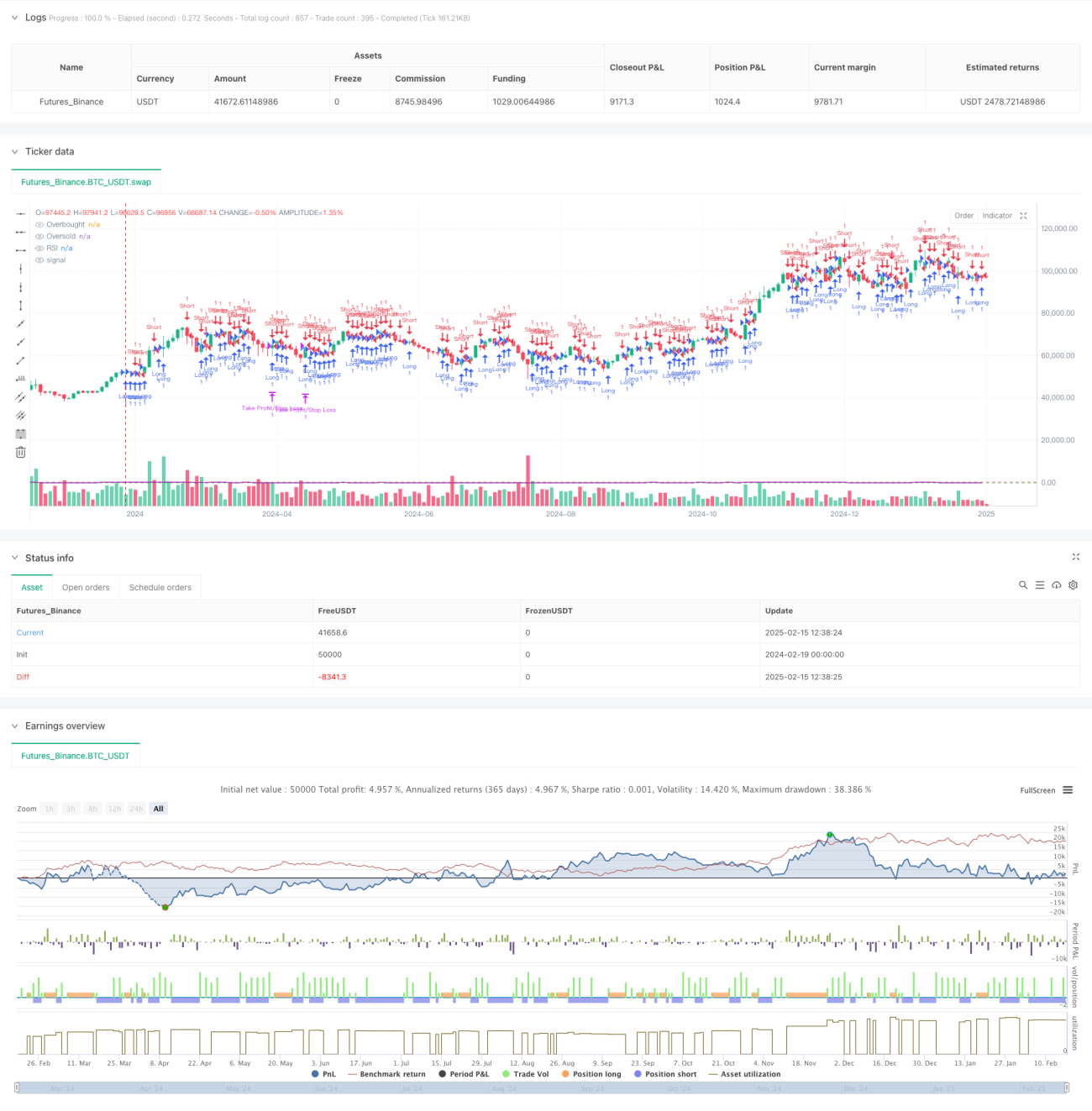

Stratégie de trading de suivi de tendance par breakout du RSI dynamique combinée à un système d'optimisation du rapport risque/rendement

Aperçu

Cette stratégie est un système de trading de suivi de tendance basé sur la cassure du RSI (Relative Strength Index), combiné à un ratio risque/récompense de 1:4 pour optimiser les performances. La stratégie identifie les lignes de tendance formées par les sommets et les creux de l'indicateur RSI, entre en position lors de la cassure, et utilise un ratio risque/récompense fixe pour définir les niveaux de stop-loss et de take-profit, assurant une gestion systématique des transactions.

Principe de la stratégie

La logique centrale repose sur les éléments clés suivants :

- Signal de cassure de la ligne de tendance RSI : Le système suit les sommets et creux locaux du RSI pour former une ligne de tendance dynamique. Une position longue est ouverte lorsque le RSI casse la ligne de tendance des sommets, et une position courte lorsqu'il casse la ligne de tendance des creux.

- Identification du moment d'entrée : Utilisation de la comparaison des valeurs RSI sur trois bougies pour confirmer les sommets et creux locaux, améliorant ainsi la précision des lignes de tendance.

- Mécanisme de gestion des risques : Le plus bas de la bougie précédente sert de stop-loss pour les positions longues, et le plus haut pour les positions courtes, garantissant un contrôle clair des risques.

- Conception d'optimisation des gains : Un ratio risque/récompense de 1:4 est utilisé pour fixer le take-profit, visant des marges bénéficiaires plus importantes tout en maîtrisant les risques.

Avantages de la stratégie

- Décision systématique : Identification programmée des lignes de tendance RSI et des cassures, évitant les biais subjectifs.

- Contrôle strict des risques : Utilisation des fluctuations de prix récentes pour définir le stop-loss, limitant le risque maximal par transaction.

- Optimisation du ratio gain/perte : Un ratio risque/récompense fixe de 1:4 améliore l'espérance de gain de la stratégie.

- Caractéristique de suivi de tendance : Capture efficacement les tendances à moyen et long terme, augmentant les opportunités de profit.

- Adaptabilité : Applicable à différents marchés et périodes temporelles.

Risques de la stratégie

- Risque de fausse cassure : Une cassure du RSI peut être suivie d'un faux signal, entraînant une sortie sur stop-loss.

- Distance excessive du take-profit : Le ratio 1:4 peut rendre le niveau de take-profit difficile à atteindre.

- Performance en marché rangeant : Dans un marché latéral, les faux signaux peuvent être fréquents.

- Impact du slippage : Sur des marchés peu liquides, le prix réel du stop-loss peut différer des prévisions.

Pistes d'optimisation

- Ratio risque/récompense dynamique : Ajuster le ratio en fonction de la volatilité du marché.

- Confirmation de tendance : Ajouter des indicateurs de confirmation, comme la moyenne mobile ou l'ATR.

- Gestion de la taille des positions : Introduire un système basé sur la volatilité.

- Optimisation des sorties : Ajouter un stop-loss suiveur ou un take-profit progressif.

- Filtre temporel : Ajouter un filtre sur les horaires de trading pour éviter les périodes de faible liquidité.

Résumé

Cette stratégie construit un système complet de suivi de tendance en combinant la cassure du RSI et un ratio risque/récompense fixe. Ses points forts résident dans un processus décisionnel systématique et un contrôle strict des risques, mais en pratique, il faut tenir compte des fausses cassures et des conditions de marché. Grâce aux pistes d'optimisation suggérées, la stratégie devrait obtenir des performances plus stables sur différents marchés.

- 1