Stratégie de breakout sur micro-retracement basée sur le momentum quantitatif

Aperçu

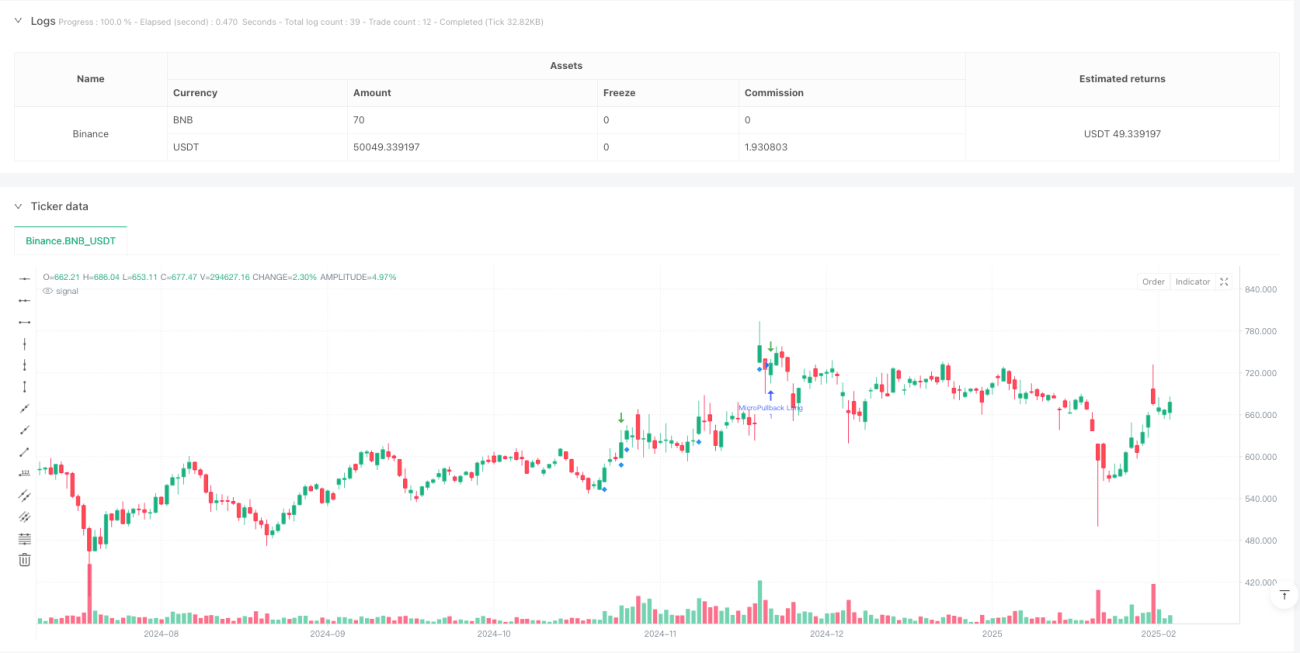

Cette stratégie est un système de trading basé sur le momentum des prix et le volume, spécialisé dans l'identification des micro-corrections après une forte hausse. La stratégie surveille les courtes corrections après des chandeliers verts de forte amplitude, puis entre en position lors de l'apparition d'un signal de retournement. Le système utilise plusieurs filtres, notamment le volume, la volatilité ATR et les limites de correction, afin d'améliorer la précision des transactions.

Principe de la stratégie

La logique centrale de la stratégie repose sur le principe de la poursuite du momentum du marché, comprenant les éléments clés suivants :

- Identification des chandeliers haussiers forts via le volume et un multiple ATR, exigeant que le volume soit 1,5 fois supérieur à la moyenne et supérieur à 200 000.

- Surveillance du processus de correction après la hausse, en limitant le nombre maximum de chandeliers rouges consécutifs à 3.

- Fixation d'une correction maximale de 50 % ; au-delà, l'opportunité de trading est abandonnée.

- Déclenchement d'un signal d'achat lorsque le prix dépasse le précédent sommet après une stabilisation de la correction.

- Utilisation d'une combinaison d'ordres OCO (One-Cancels-the-Other) pour gérer les positions, incluant un stop-loss et un objectif de profit.

- Stop-loss placé en dessous du point bas de la correction ; objectif de profit fixé à 2 fois le risque.

Avantages de la stratégie

- Combinaison de la confirmation du momentum des prix et du volume, améliorant la fiabilité des signaux.

- Filtrage strict des conditions de correction, évitant les pièges de fausses percées.

- Utilisation d'indicateurs techniques objectifs, réduisant l'impact des jugements subjectifs.

- Mécanisme de contrôle des risques clair, avec un ratio risque/récompense fixe.

- Automatisation élevée du système, adapté au trading simultané de plusieurs instruments.

- Bonne évolutivité, facilitant l'ajout de nouveaux filtres.

Risques de la stratégie

- Possible génération fréquente de faux signaux lors de fluctuations de marché brutales.

- L'amplitude de correction des actions fortes à des niveaux élevés peut dépasser la limite prédéfinie.

- Les conditions de volume doivent être ajustées dynamiquement en fonction des différents environnements de marché.

- Le stop-loss, placé proche du prix, peut être déclenché par le bruit du marché.

- L'objectif de profit peut être trop agressif, difficile à atteindre entièrement.

- Nécessité d'un échantillon important pour valider la stabilité de la stratégie.

Pistes d'optimisation

- Introduire un filtre de tendance, comme un système de moyenne mobile ou un indicateur de tendance, pour s'assurer que les transactions suivent la tendance principale.

- Ajuster dynamiquement le seuil de volume pour s'adapter aux différents cycles de marché.

- Optimiser l'emplacement du stop-loss, en envisageant d'utiliser un multiple de l'ATR.

- Ajouter un filtre temporel pour éviter les fluctuations à l'ouverture et à la fermeture du marché.

- Introduire une confirmation multi-périodes pour améliorer la fiabilité des signaux.

- Développer un système de paramètres adaptatifs, ajustant les paramètres en fonction des conditions du marché.

Résumé

Il s'agit d'une stratégie de suivi de tendance bien conçue, qui, grâce à un filtrage rigoureux des conditions et une gestion des risques, permet de capturer des opportunités de trading de qualité sur le marché. La clé du succès réside dans l'optimisation des paramètres et l'adaptation aux conditions du marché. Il est recommandé d'effectuer des backtests approfondis avant le trading en réel, et d'ajuster les paramètres en fonction des caractéristiques spécifiques des instruments négociés.

- 1