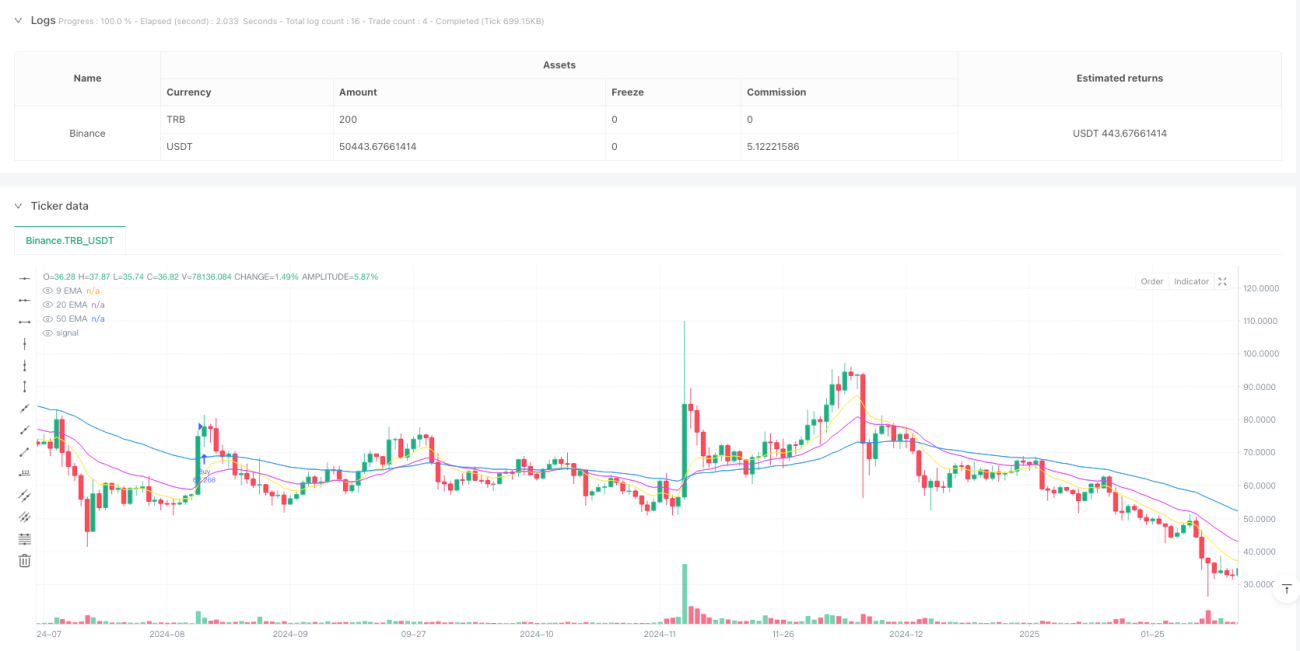

Aperçu

Ceci est une stratégie de trading de cryptomonnaies basée sur un système de suivi de tendance multi-moyennes mobiles, combinant les indicateurs RSI et ATR pour le filtrage des transactions et la gestion des risques. La stratégie cible principalement les cryptomonnaies majeures, en limitant la fréquence des transactions quotidiennes et en utilisant des stop-loss et take-profit dynamiques pour contrôler les risques. La stratégie utilise trois moyennes mobiles exponentielles (EMA) de 9, 20 et 50 périodes pour déterminer la direction de la tendance, et se sert du Relative Strength Index (RSI) et de l’Average True Range (ATR) comme indicateurs auxiliaires pour filtrer les transactions.

Principe de la stratégie

La logique de trading principale de la stratégie comprend les éléments clés suivants :

- Détermination de la tendance : Utilisation de trois EMA (9/20/50) pour juger la direction de la tendance. Lorsque l’EMA court terme traverse l’EMA moyen terme et que le prix se situe au-dessus de l’EMA long terme, la tendance haussière est considérée comme établie ; inversement, une tendance baissière est identifiée.

- Filtrage des transactions : Utilisation du RSI (14) pour filtrer les conditions de surachat/survente. Le signal d’achat nécessite un RSI entre 45 et 70, et le signal de vente un RSI entre 30 et 55.

- Confirmation de la force de la tendance : Exiger que la distance entre le prix et l’EMA 50 périodes soit supérieure à 1,1 fois l’ATR, afin de garantir une tendance suffisamment forte.

- Gestion des risques : En fonction des caractéristiques de volatilité des différentes cryptomonnaies, définir un stop-loss de 2,5 à 3,2 fois l’ATR et un take-profit de 3,5 à 5,0 fois l’ATR.

- Contrôle de la fréquence des transactions : Maximum une transaction par jour de trading pour éviter les excès de trading.

Avantages de la stratégie

- Gestion dynamique des risques : Ajustement dynamique des niveaux de stop-loss et take-profit via l’ATR, adapté à la forte volatilité du marché des cryptomonnaies.

- Traitement différencié : Paramètres de risque personnalisés en fonction des caractéristiques de volatilité de chaque cryptomonnaie.

- Multiples mécanismes de filtrage : Combinaison d’indicateurs de tendance, de momentum et de volatilité pour améliorer la qualité des transactions.

- Limitation de la fréquence des transactions : Réduction du risque de sur-négociation grâce à une limite quotidienne, particulièrement adaptée à la forte volatilité du marché des cryptomonnaies.

- Gestion raisonnable du capital : Calcul dynamique de la taille des transactions basé sur la taille du compte et le niveau de risque, protégeant ainsi le capital.

Risques de la stratégie

- Risque de retournement de tendance : Possibilité de subir des pertes importantes lors de fluctuations violentes du marché des cryptomonnaies.

- Risque de slippage : Risque de dérapage important en cas de liquidité insuffisante.

- Limitation des opportunités de trading : La limite du nombre de transactions quotidiennes peut faire manquer des occasions dans un marché rapide.

- Sensibilité aux paramètres : Les réglages des multiples indicateurs affectent la performance de la stratégie, nécessitant une optimisation régulière.

- Dépendance au marché : La stratégie fonctionne mieux dans un marché en tendance, mais peut générer de faux signaux dans un marché en range.

Pistes d’optimisation

- Analyse des cycles de volatilité du marché : Ajuster dynamiquement les paramètres en fonction des différents cycles de volatilité du marché des cryptomonnaies.

- Optimisation du filtrage temporel : Ajouter des conditions de filtrage basées sur les principales sessions de trading mondiales.

- Amélioration du mécanisme de sortie : Intégrer un stop-loss suiveur ou un mécanisme de sortie dynamique basé sur le sentiment du marché.

- Gestion de la taille des transactions : Ajuster dynamiquement la taille des transactions en fonction de la volatilité du marché.

- Ajout d’indicateurs de sentiment : Introduire des données on-chain ou des indicateurs de sentiment sur les réseaux sociaux pour renforcer le filtrage.

Résumé

Cette stratégie combine plusieurs indicateurs techniques pour mettre en place un système de trading de cryptomonnaies relativement robuste. Grâce à des paramètres de risque différenciés et un contrôle strict de la fréquence des transactions, elle parvient à équilibrer rendement et risque. Son principal atout réside dans son mécanisme de gestion dynamique des risques et son système de filtrage complet. Cependant, il convient de rester attentif aux risques spécifiques de forte volatilité et de liquidité propres au marché des cryptomonnaies. Avec une optimisation et une amélioration continues, cette stratégie pourrait maintenir des performances stables dans différents environnements de marché.

/*backtest

start: 2015-02-22 00:00:00

end: 2025-02-18 17:23:25

period: 1h

basePeriod: 1h

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © buffalobillcody

//@version=6

strategy("Backtest Last 2880 Baars Filers and Exits", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2, backtest_fill_limits_assumption=0)- 1