Stratégie de trading quantitatif de crypto-monnaies basée sur le DCA dynamique

Aperçu

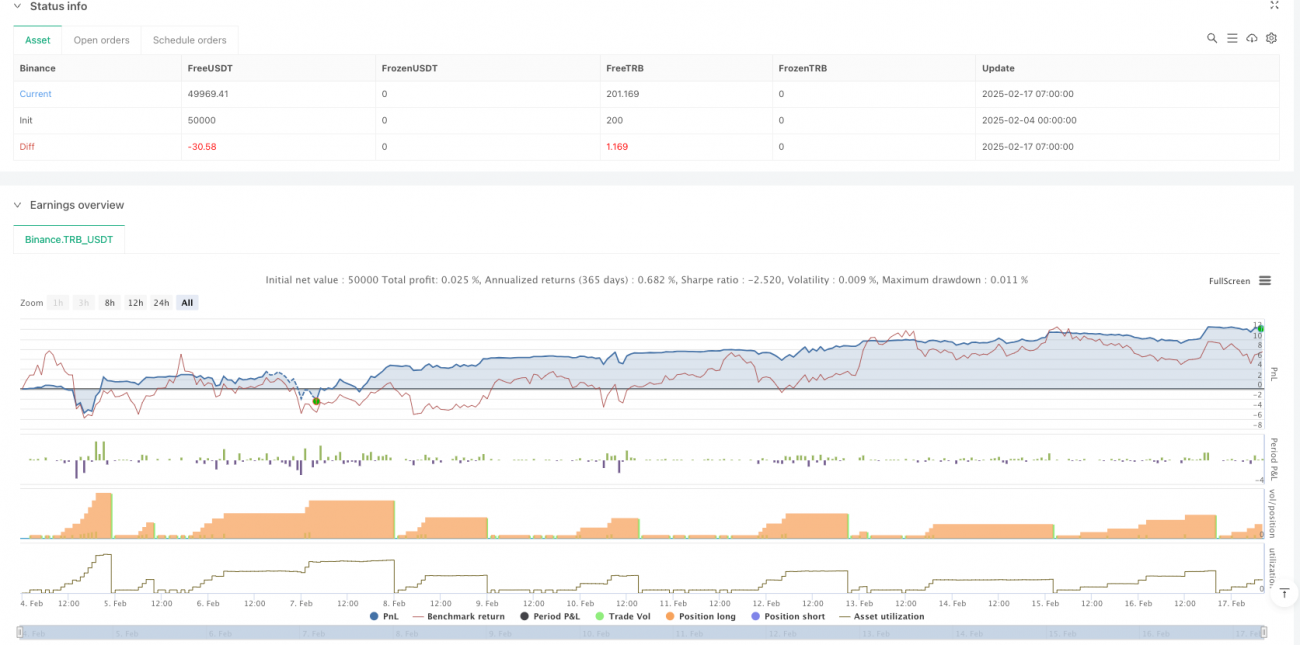

Il s'agit d'une stratégie de trading quantitatif spécialement conçue pour le marché des cryptomonnaies. Elle exploite pleinement la forte volatilité du marché des cryptomonnaies en utilisant une méthode de coût moyen intelligent (DCA) pour augmenter dynamiquement les positions lors des replis de prix. La stratégie fonctionne sur une période de 15 minutes, ce qui lui permet de faire face efficacement aux fluctuations rapides du marché des cryptomonnaies tout en évitant les risques liés au sur-trading.

Principe de la stratégie

La stratégie comprend principalement quatre modules principaux :

- Système d'entrée intelligent : première prise de position basée sur le prix moyen pondéré OHLC4, adapté à la forte volatilité du marché des cryptomonnaies

- Mécanisme de réapprovisionnement dynamique : déclenchement d'ordres de sécurité lors des replis de prix, l'ampleur du réapprovisionnement augmentant avec la profondeur de la baisse, exploitant pleinement la volatilité du marché

- Système de gestion des risques : optimisation du rapport risque-rendement via un ajout pyramidal de positions et un ajustement flexible de l'effet de levier

- Contrôle rapide des prises de bénéfices : mécanisme de prise de bénéfices conçu pour les fluctuations rapides du marché des cryptomonnaies, incluant l'optimisation des frais

Avantages de la stratégie

- Adaptabilité au marché : optimisation spécifique pour la forte volatilité du marché des cryptomonnaies

- Diversification des risques : réduction des risques soudains du marché des cryptomonnaies via une prise de position dynamique par lots

- Efficacité d'arbitrage : exploitation des fluctuations de prix du marché des cryptomonnaies pour générer des profits

- Exécution automatisée : prise en charge des API de plusieurs grandes bourses de cryptomonnaies

- Efficacité du capital : amélioration de l'efficacité d'utilisation des fonds dans le trading de cryptomonnaies via une gestion intelligente de l'effet de levier

Risques de la stratégie

- Risque de marché : les fluctuations extrêmes du marché des cryptomonnaies peuvent entraîner un drawdown important

- Risque de liquidité : certaines cryptomonnaies à faible capitalisation peuvent souffrir d'un manque de liquidité

- Risque de levier : la forte volatilité du marché des cryptomonnaies augmente le risque du trading à effet de levier

- Risque technique : dépendance à la stabilité des API des bourses et à la qualité de la connexion réseau

- Risque réglementaire : les changements de politique sur le marché des cryptomonnaies peuvent affecter l'exécution de la stratégie

Axes d'optimisation de la stratégie

- Adaptation à la volatilité : introduction d'indicateurs de volatilité spécifiques au marché des cryptomonnaies pour ajuster dynamiquement les paramètres

- Synergie multi-devises : développement d'une logique de trading combinant plusieurs cryptomonnaies pour diversifier le risque lié à une seule devise

- Filtrage du sentiment du marché : intégration d'indicateurs de sentiment du marché des cryptomonnaies pour optimiser le timing d'entrée

- Optimisation des coûts de transaction : réduction des coûts via le routage intelligent et la sélection des bourses

- Mécanisme d'alerte de risque : mise en place d'un système d'alerte basé sur les anomalies de marché

Conclusion

Cette stratégie offre une solution automatisée complète pour le trading de cryptomonnaies grâce à une méthode DCA innovante et une gestion dynamique des risques. Bien que le marché des cryptomonnaies présente des risques élevés, la stratégie peut maintenir sa stabilité dans la plupart des environnements de marché grâce à un mécanisme de contrôle des risques soigneusement conçu et une adaptation optimisée au marché. Les optimisations futures se concentreront sur l'amélioration de la capacité de la stratégie à s'adapter aux spécificités du marché des cryptomonnaies.

/*backtest

start: 2020-08-29 15:00:00

end: 2025-02-18 17:22:45

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"TRB_USDT"}]

*/

//@version=5

strategy('Autotrade.it DCA', overlay=true, pyramiding=999, default_qty_type=strategy.cash, initial_capital=10000, commission_value=0.02)

// Date Ranges- 1