Stratégie de stop-loss ATR de tendance dynamique en nuage

Aperçu

Cette stratégie est un système de trading complet combinant le Nuage Ichimoku et l'Average True Range (ATR). Elle identifie les tendances du marché à l'aide des composants du nuage tout en ajustant dynamiquement le niveau de stop-loss grâce à l'ATR, réalisant ainsi une intégration du suivi de tendance et de la gestion des risques. La stratégie fusionne deux dimensions de l'information du marché — momentum et volatilité — offrant un cadre d'analyse complet pour les décisions de trading.

Principe de la stratégie

La logique centrale de la stratégie repose sur les cinq lignes du Nuage Ichimoku et l'indicateur ATR. Le système déclenche des signaux de trading via les croisements de la ligne de conversion (Tenkan‑Sen) et de la ligne de référence (Kijun‑Sen), tout en exigeant que le prix se trouve du bon côté du nuage (Senkou Span A et B), avec une confirmation de la ligne de retard (Chikou Span). Plus précisément :

- Condition haussière : la ligne de conversion croise au‑dessus de la ligne de référence, le prix est au‑dessus du nuage, la ligne de retard est au‑dessus du cours de clôture actuel.

- Condition baissière : la ligne de conversion croise en‑dessous de la ligne de référence, le prix est en‑dessous du nuage, la ligne de retard est en‑dessous du cours de clôture actuel.

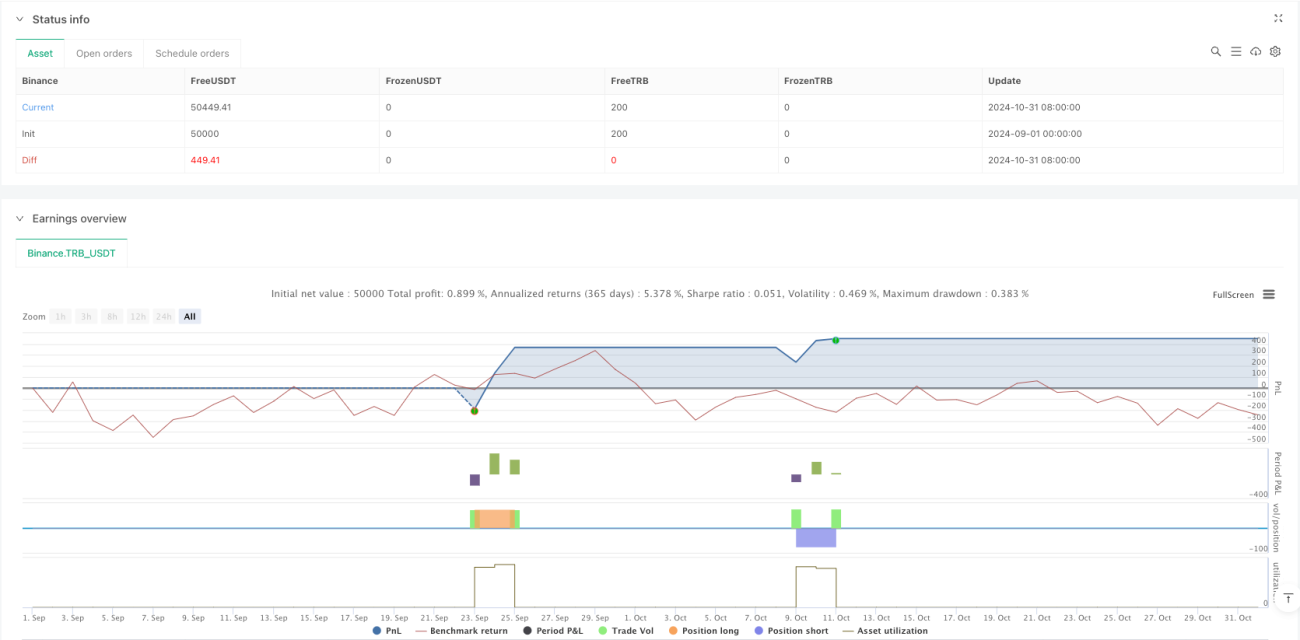

- Placement du stop‑loss : ajustement dynamique par un multiple de l'ATR, par défaut 1,5 fois l'ATR.

- Condition de sortie : croisement inverse ou changement de position de la ligne de retard.

Avantages de la stratégie

- Confirmation multidimensionnelle : combine les dimensions tendance, momentum et volatilité pour améliorer la fiabilité des signaux.

- Gestion dynamique du risque : le stop‑loss basé sur l'ATR s'ajuste automatiquement à la volatilité du marché, évitant les défauts d'un stop‑loss fixe.

- Fonctionnement systématique : règles claires permettant de maintenir cohérence et discipline de trading.

- Visuel intuitif : la visualisation du nuage permet au trader de comprendre aisément la structure du marché.

- Adaptabilité : paramètres ajustables pour s'adapter à différentes conditions de marché.

Risques de la stratégie

- Risque de retard : l'indicateur Ichimoku présente un certain décalage, ce qui peut entraîner des entrées tardives.

- Risque en marché range : dans un marché latéral, des signaux de rupture faux risquent de se produire.

- Sensibilité aux paramètres : le choix des périodes affecte significativement la performance.

- Ampleur du stop‑loss : le choix du multiple de l'ATR doit équilibrer protection et espace de profit.

- Fréquence des signaux : des conditions d'entrée strictes peuvent limiter le nombre d'opportunités de trading.

Pistes d'optimisation

- Filtre de force de tendance : ajouter un indicateur comme l'ADX pour mesurer la force de la tendance et filtrer les environnements de tendance faible.

- Amélioration du stop‑loss : envisager de placer le stop‑loss sur le bord du nuage ou sur des niveaux de support/résistance importants.

- Filtre temporel : éviter les périodes de forte volatilité liées aux publications économiques majeures.

- Confirmation par le volume : utiliser le volume comme condition supplémentaire de confirmation des signaux.

- Développement d'une gestion partielle de position : ajuster la taille de la position en fonction de la force du signal et des conditions de marché.

Résumé

La stratégie Dynamique‑Nuage‑Tendance avec Stop‑Loss ATR est un système de trading complet qui intègre des outils d'analyse technique classiques. Elle identifie les tendances via le mécanisme de confirmation multiple du Nuage Ichimoku et contrôle le risque de manière dynamique grâce à l'ATR, offrant ainsi un cadre décisionnel systématique au trader. Bien que la stratégie présente certains inconvénients de retard et de sensibilité aux paramètres, elle peut obtenir des performances stables sur les marchés en tendance grâce à une optimisation et une gestion des risques adéquates. Sa nature visuelle et ses règles claires la rendent particulièrement adaptée aux investisseurs souhaitant pratiquer un trading systématique.

- 1