Stratégie adaptative de suivi de tendance basée sur le croisement de deux moyennes mobiles

Aperçu

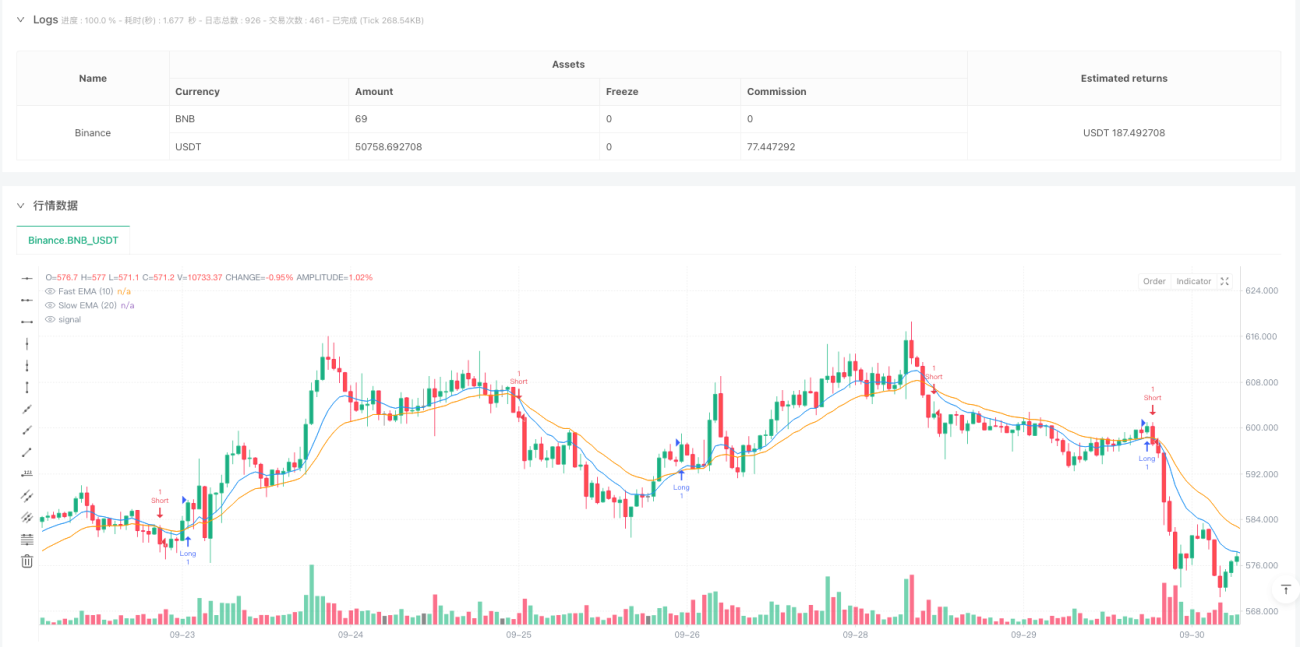

Cette stratégie est un système de suivi de tendance basé sur le croisement de moyennes mobiles exponentielles (EMA) rapide et lente. Elle génère des signaux d'achat et de vente plus fiables en confirmant la position du prix par rapport aux deux moyennes mobiles. La stratégie intègre une fonction de réglage de la période de backtest, facilitant l'évaluation de ses performances sur une plage temporelle spécifique.

Principe de la stratégie

La stratégie utilise des EMA de 10 et 20 périodes comme indicateurs principaux. Lorsque l'EMA rapide croise à la hausse l'EMA lente et que le prix de clôture se situe au-dessus des deux moyennes, un signal long est déclenché. À l'inverse, lorsque l'EMA rapide croise à la baisse l'EMA lente et que le prix de clôture se situe en dessous des deux moyennes, un signal short est déclenché. Ce mécanisme de double confirmation améliore la fiabilité des signaux.

Avantages de la stratégie

- Le mécanisme de confirmation des signaux réduit les faux dépassements, améliorant la précision des transactions.

- L'utilisation d'EMA permet une réaction plus sensible aux changements de tendance du marché.

- La plage de temps de backtest personnalisable facilite l'optimisation de la stratégie.

- Les marquages visuels sont clairs et intuitifs, facilitant la prise de décision.

- Applicable à différentes conditions de marché et instruments de trading.

Risques de la stratégie

- Les marchés en range peuvent générer des signaux faux et fréquents.

- Un réglage inapproprié des paramètres EMA peut entraîner un retard excessif.

- Les retournements rapides du marché peuvent causer des drawdowns importants.

- Un stop-loss doit être correctement défini pour contrôler le risque.

- Les coûts de transaction peuvent affecter la rentabilité globale de la stratégie.

Directions d'optimisation

- Introduire un indicateur de volatilité pour ajuster les paramètres des moyennes mobiles et améliorer l'adaptabilité.

- Ajouter un mécanisme de confirmation par le volume pour renforcer la fiabilité des signaux.

- Intégrer un filtre de force de tendance pour réduire les faux signaux en marchés en range.

- Optimiser le mécanisme de stop-loss et take-profit pour améliorer le ratio risque/rendement.

- Envisager d'ajouter une détection de l'état du marché pour une adaptation automatique de la stratégie.

Résumé

Il s'agit d'une stratégie de suivi de tendance à la structure claire et à la logique rigoureuse. En combinant le croisement de deux moyennes mobiles avec un mécanisme de confirmation par le prix, elle équilibre efficacement la rapidité et la fiabilité des signaux. La stratégie est hautement extensible et peut voir ses performances améliorées par l'optimisation. Elle constitue un cadre de base approprié pour le suivi de tendance à moyen et long terme.

- 1