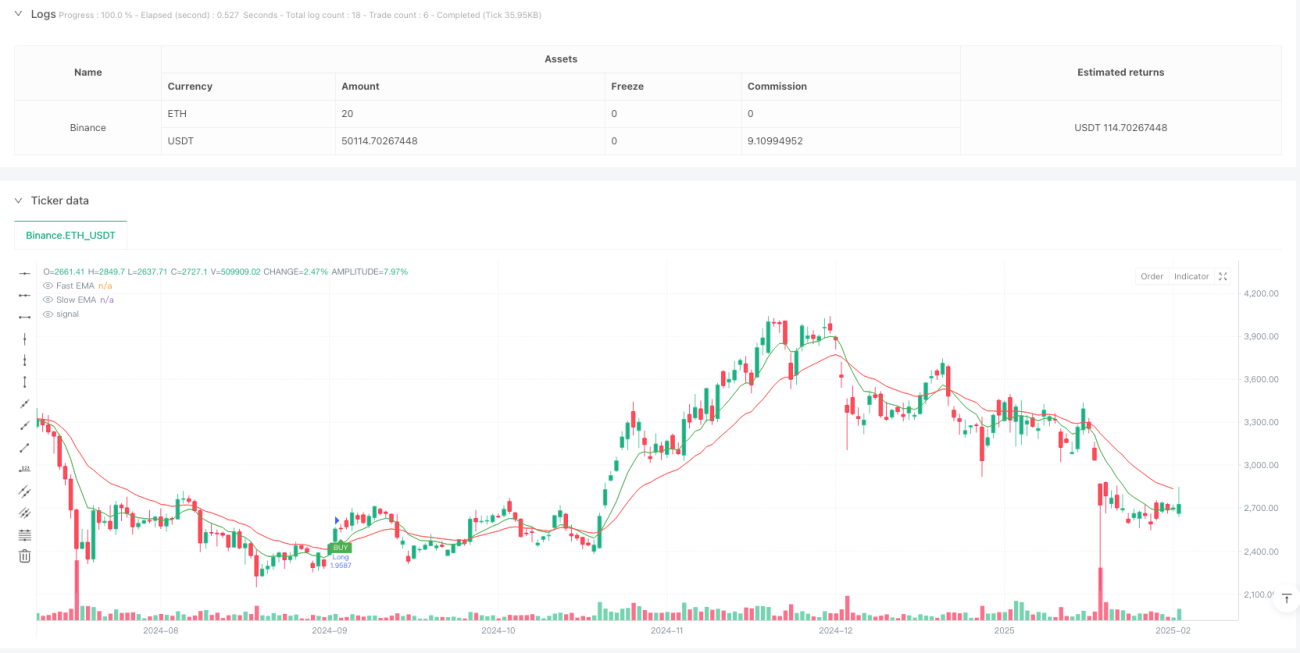

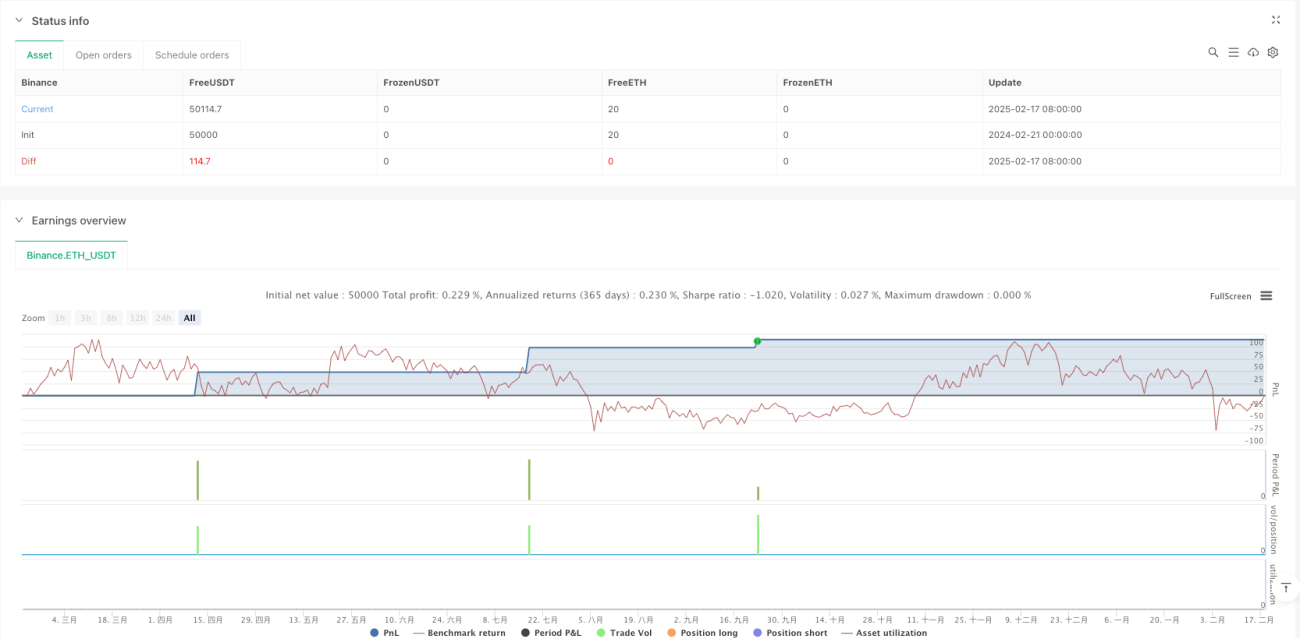

Aperçu

Cette stratégie est une stratégie long sur le marché au comptant basée sur plusieurs indicateurs techniques. Elle utilise principalement le croisement des moyennes mobiles exponentielles (EMA) rapides et lentes, combiné à l'indice de force relative (RSI), à l'indice directionnel moyen (ADX) et à la convergence/divergence des moyennes mobiles (MACD) pour confirmer les signaux de trading. La stratégie utilise également l'Average True Range (ATR) pour définir des niveaux dynamiques de stop-loss et de take-profit, assurant ainsi la gestion des risques.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Utiliser le croisement des EMA sur 8 et 21 périodes comme signal d'entrée principal

- Confirmer la force de la tendance avec ADX > 25

- Utiliser le croisement haussier du MACD pour confirmer la direction de la tendance

- RSI < 70 pour éviter d'entrer en zone de surachat

- Utiliser 1,5 fois l'ATR comme stop-loss et 2 fois comme take-profit

- Introduire un mécanisme de trailing stop pour verrouiller les bénéfices

Avantages de la stratégie

- Le mécanisme de confirmation multiple améliore considérablement la fiabilité des transactions

- Les niveaux dynamiques de stop-loss et de take-profit s'adaptent à la volatilité du marché

- La fonction de trailing stop protège efficacement les profits acquis

- Les transactions ne sont exécutées qu'après confirmation de la bougie, réduisant les faux signaux

- Utilisation d'un pourcentage du capital pour la position, permettant un meilleur contrôle des risques

- Prise en compte des coûts de transaction pour une simulation plus réaliste

Risques de la stratégie

- La multiplication des indicateurs peut entraîner l'absence de certaines opportunités de trading

- Les marchés agités peuvent générer de fréquents faux signaux

- Les gaps importants peuvent rendre le stop-loss inefficace

- Les coûts de transaction peuvent affecter le rendement global de la stratégie

- La stratégie unidirectionnelle long peut sous-performer en marchés baissiers

Pistes d'optimisation

- Envisager d'ajouter un filtre d'environnement de marché pour ajuster les paramètres selon les conditions

- Introduire un indicateur de volume comme signal de confirmation supplémentaire

- Optimiser les paramètres des EMA et du MACD pour mieux s'adapter aux différentes échelles de temps

- Améliorer le mécanisme de take-profit et stop-loss, par exemple avec un take-profit progressif

- Ajouter une logique de gestion de position pour un contrôle plus flexible des tailles

Résumé

Il s'agit d'une stratégie de suivi de tendance bien conçue, qui combine plusieurs indicateurs techniques pour rechercher des rendements stables tout en contrôlant les risques. Ses principaux atouts résident dans son système de confirmation robuste et sa gestion des risques. Cependant, elle nécessite une optimisation des paramètres et des ajustements logiques en fonction des conditions réelles du marché. Pour réduire les risques existants, l'ajout de filtres d'environnement de marché et l'optimisation des paramètres peuvent encore améliorer la stabilité et la rentabilité de la stratégie.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Optimized Long-Only Strategy (Spot Market) - Candle Signals Only", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.1)

// INPUTS- 1