Stratégie de trading de momentum de tendance multi-indicateurs avec prix cible ATR

Aperçu

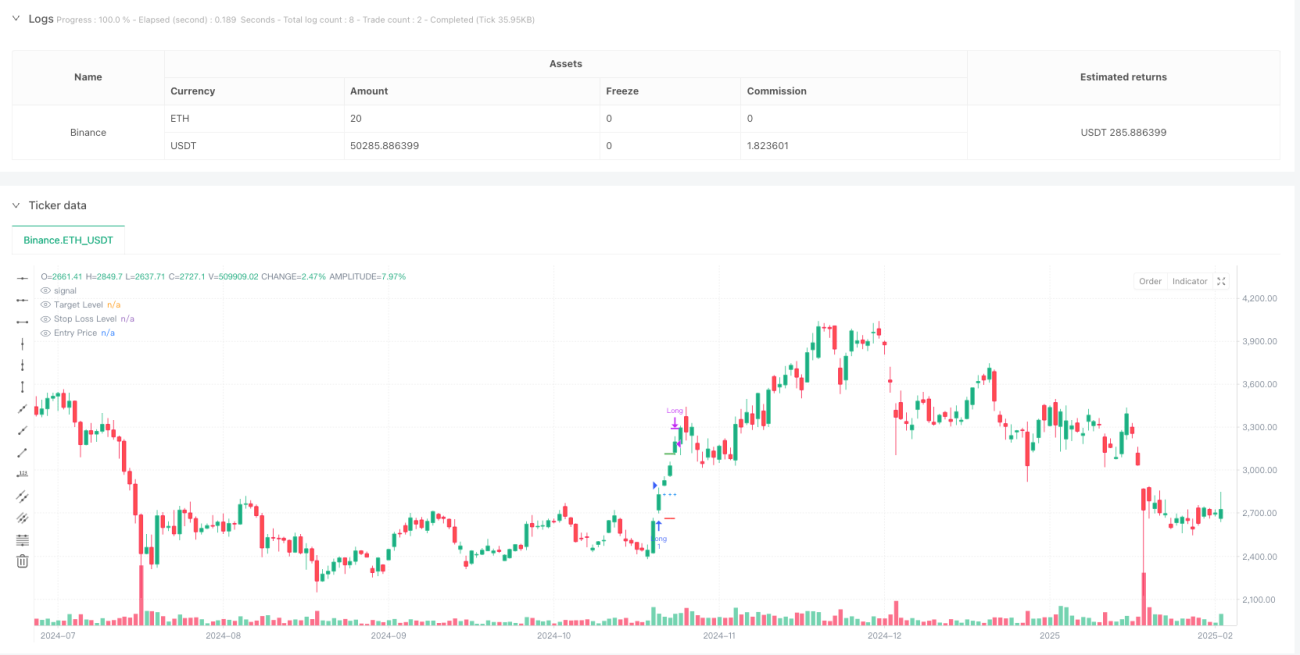

Cette stratégie est un système de trading basé sur le suivi de tendance et le momentum, utilisant plusieurs indicateurs techniques. Elle combine principalement l’Indicateur de Direction Moyenne (ADX), l’Indice de Force Relative (RSI) et l’Average True Range (ATR) pour identifier les opportunités d’achat potentielles, et utilise l’ATR pour définir des niveaux dynamiques de prise de profit et de stop-loss. Cette stratégie est particulièrement adaptée au trading d’options sur une période de 1 minute, en renforçant le taux de réussite grâce à des conditions d’entrée strictes et une gestion rigoureuse des risques.

Principe de la stratégie

Le cœur de la stratégie repose sur les éléments clés suivants :

- Confirmation de tendance : Utiliser ADX > 18 et +DI supérieur à -DI pour confirmer une tendance haussière.

- Validation du momentum : Exiger que le RSI dépasse 60 et se situe au-dessus de sa moyenne mobile sur 20 périodes, afin de valider le momentum des prix.

- Moment d’entrée : Lorsque les conditions de tendance et de momentum sont simultanément remplies, le système ouvre une position longue au prix de clôture actuel.

- Gestion des objectifs : Fixer un objectif de profit dynamique (2,5 fois l’ATR) et un stop-loss (1,5 fois l’ATR) en fonction de la valeur de l’ATR au moment de l’entrée.

Avantages de la stratégie

- Confirmation multidimensionnelle : En combinant les indicateurs de tendance et de momentum, la stratégie fournit des signaux de trading plus fiables.

- Gestion dynamique des risques : Ajuster dynamiquement les niveaux de take-profit et stop-loss grâce à l’ATR, s’adaptant ainsi aux variations de volatilité du marché.

- Règles de trading claires : Les conditions d’entrée et de sortie sont explicites, réduisant les interférences liées au jugement subjectif.

- Adaptabilité : Les paramètres de la stratégie peuvent être optimisés en fonction de différents environnements de marché et instruments de trading.

Risques de la stratégie

- Risque de faux breakout : Un dépassement du seuil 60 par le RSI peut générer de faux signaux, nécessitant une validation par d’autres indicateurs.

- Impact du slippage : Sur une période de 1 minute, dans un marché rapide, le risque de slippage peut être important.

- Dépendance à l’environnement de marché : La stratégie donne de meilleurs résultats sur des marchés en tendance ; en range, elle peut déclencher fréquemment des stop-loss.

- Sensibilité aux paramètres : Le réglage de plusieurs indicateurs doit être équilibré ; une combinaison inappropriée peut affecter les performances de la stratégie.

Pistes d’optimisation

- Optimisation de l’entrée : Ajouter un mécanisme de confirmation par le volume pour améliorer la fiabilité des signaux.

- Gestion de la taille des positions : Introduire un système dynamique de gestion de la taille des positions, en ajustant le volume en fonction de la volatilité du marché.

- Mécanisme de sortie : Envisager d’ajouter un trailing stop pour mieux protéger les gains.

- Filtre temporel : Ajouter un filtre de fenêtre de trading pour éviter les périodes de volatilité excessive ou de liquidité insuffisante.

Résumé

Cette stratégie construit un système de trading complet en intégrant plusieurs indicateurs techniques. Son avantage réside dans la combinaison de l’analyse de tendance et du momentum, ainsi que dans l’utilisation d’une gestion dynamique des risques. Bien qu’elle comporte certains risques, elle peut offrir des performances stables dans le trading réel grâce à une optimisation raisonnable des paramètres et à des mesures de contrôle des risques. Il est recommandé aux traders de procéder à des backtests approfondis et à une optimisation des paramètres avant de l’utiliser en conditions réelles, et de l’adapter en fonction des caractéristiques spécifiques de l’instrument négocié.

- 1