Stratégie de suivi de tendance par croisement d'EMA et optimisation du stop-loss dynamique basé sur l'ATR

Aperçu

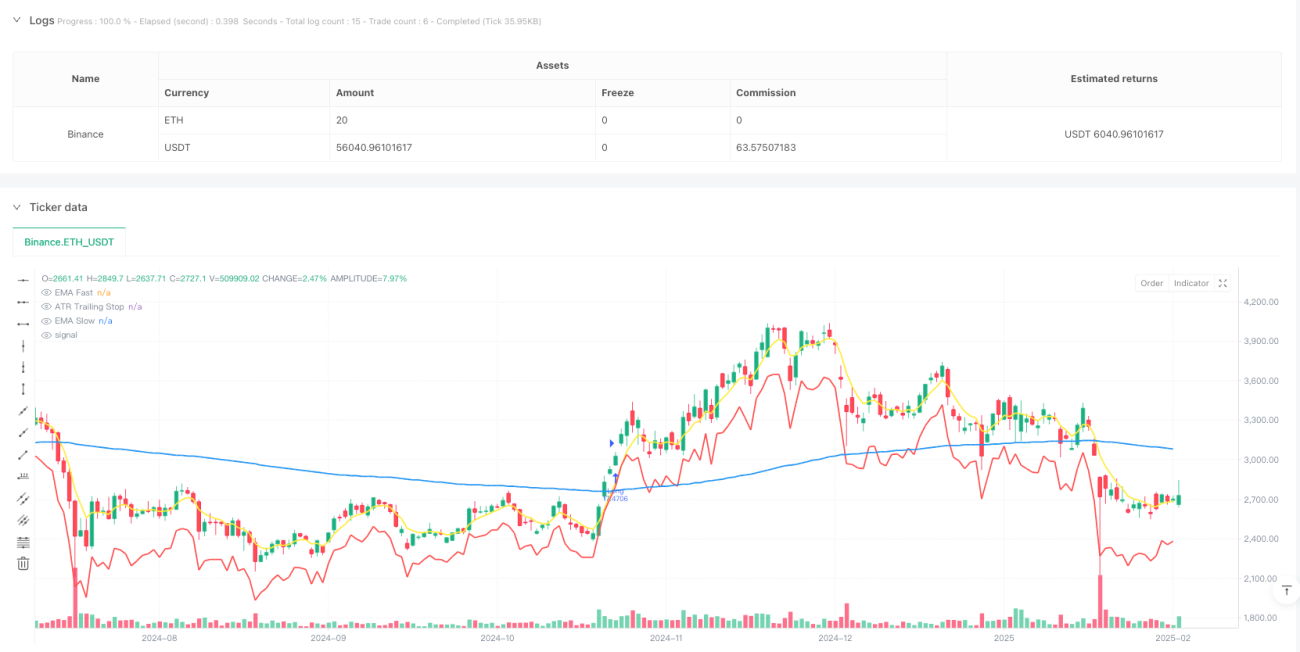

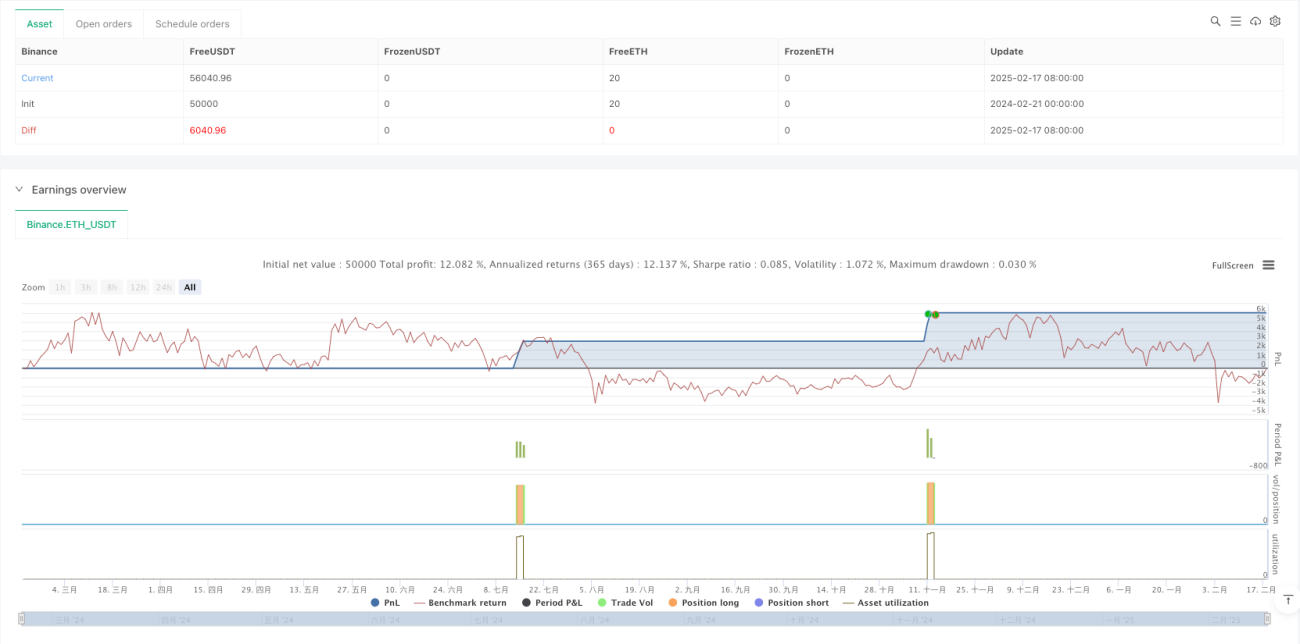

Cette stratégie est un système de suivi de tendance basé sur le croisement de moyennes mobiles et un stop-loss dynamique. La logique centrale consiste à capturer le début d'une tendance haussière à l'aide du croisement doré (golden cross) entre une moyenne mobile rapide (EMA5) et une moyenne mobile lente (EMA200), tout en combinant un stop-loss dynamique basé sur l'ATR pour protéger les bénéfices. La stratégie fixe également un objectif de profit en pourcentage fixe afin d'équilibrer risque et rendement.

Principe de la stratégie

La stratégie fonctionne selon les mécanismes clés suivants :

- Le signal d'entrée est déclenché lorsque l'EMA5 croise au-dessus de l'EMA200, indiquant que la dynamique à court terme dépasse la tendance à long terme.

- Le stop-loss dynamique est calculé sur la base de l'indicateur ATR, le prix de stop-loss étant défini comme le prix de clôture moins l'ATR multiplié par un coefficient.

- L'objectif de profit est fixé à un pourcentage fixe du prix d'entrée (5% par défaut).

- Pendant la détention de la position, le prix de stop-loss ATR remonte à mesure que le prix augmente, formant un stop-loss suiveur.

- Lorsque le prix touche la ligne de stop-loss ou atteint l'objectif de profit, la stratégie clôture automatiquement la position.

Avantages de la stratégie

- Forte capacité de capture de tendance - Le système de croisement EMA identifie efficacement la phase initiale d'une tendance.

- Gestion des risques flexible - Le stop-loss dynamique ATR s'adapte automatiquement à la volatilité du marché.

- Exécution stable - Des règles systématiques d'entrée et de sortie évitent les interférences émotionnelles humaines.

- Forte adaptabilité des paramètres - Les périodes de moyennes mobiles, le coefficient ATR et le ratio de profit peuvent être optimisés selon les besoins.

- Logique opérationnelle claire - Les règles de la stratégie sont simples et faciles à comprendre et à exécuter.

Risques de la stratégie

- Risque de faux signaux - Dans un marché en range, de multiples signaux de croisement invalides peuvent se produire.

- Risque de drawdown - Un retournement soudain de la tendance peut entraîner un drawdown important.

- Risque de slippage - Dans un marché volatile rapide, les ordres stop-loss ou take-profit peuvent subir du slippage.

- Sensibilité aux paramètres - Les paramètres optimaux peuvent varier considérablement selon les conditions de marché.

- Risque de gestion du capital - Une taille de position fixe peut être trop risquée dans certaines situations.

Pistes d'optimisation de la stratégie

- Ajouter un filtre de tendance - Introduire des indicateurs de force de tendance comme l'ADX pour filtrer les marchés faibles.

- Optimiser le mécanisme de stop-loss - Envisager d'utiliser des niveaux de support ou un pourcentage de volatilité pour le stop-loss.

- Ajuster dynamiquement le take-profit - Ajuster l'objectif de profit en fonction de la volatilité ou de la force de la tendance.

- Ajouter un filtre temporel - Éviter les périodes de forte volatilité.

- Améliorer la gestion de la taille de position - Introduire un mécanisme de taille de position dynamique, ajusté en fonction du risque de marché.

Résumé

Il s'agit d'une stratégie de suivi de tendance combinant des indicateurs techniques classiques et une gestion moderne des risques. En capturant les tendances via les croisements de moyennes mobiles et en protégeant les bénéfices à l'aide d'un stop-loss dynamique ATR, elle se montre performante dans les marchés en tendance. Bien qu'il existe un risque de faux signaux, l'optimisation des paramètres et l'ajout de filtres peuvent améliorer significativement la stabilité de la stratégie. L'avantage principal réside dans sa logique opérationnelle systématique et son mécanisme flexible de gestion des risques, ce qui en fait un cadre de base adapté au trading de tendance à moyen et long terme.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// -----------------------------------------------------------

// Title: EMA5 Cross-Up EMA200 with ATR Trailing Stop & Take-Profit

// Author: ChatGPT

// Version: 1.1 (Pine Script v6)- 1