高级双均线动量反转策略:RSI与布林带协同交易系统

Aperçu

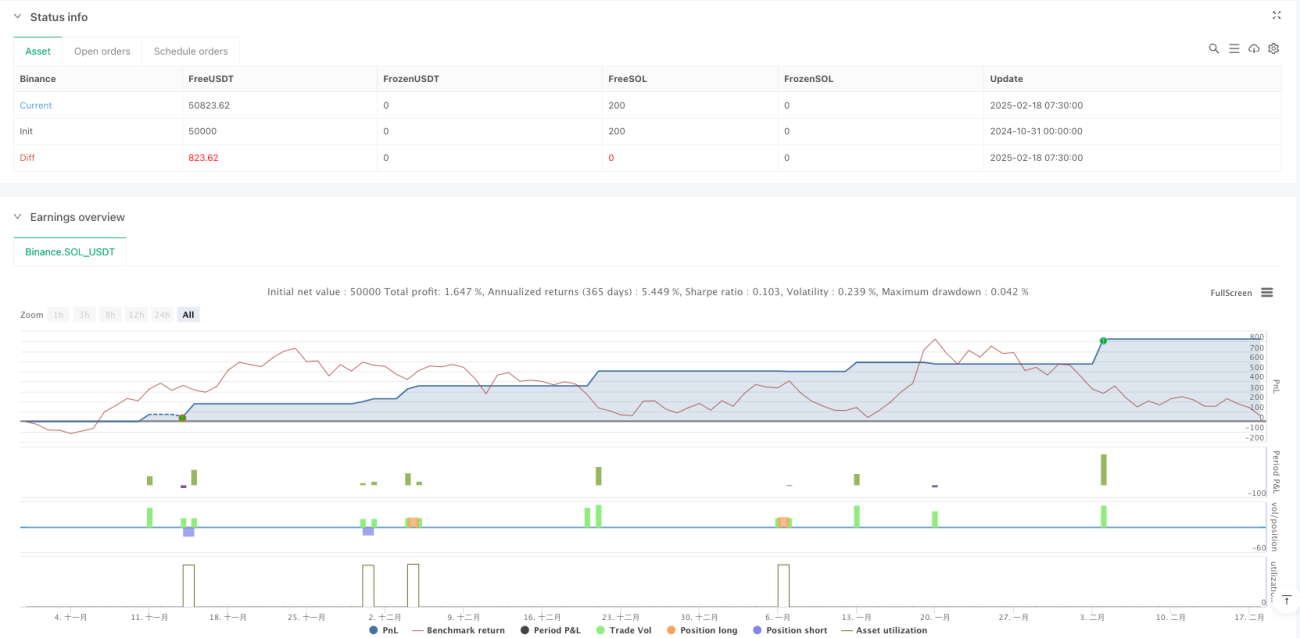

Cette stratégie est un système de trading technique avancé combinant l'indice de force relative (RSI) et les bandes de Bollinger (BB). En exploitant ces deux indicateurs de manière synergique, elle cherche des opportunités de trading de retournement à haute probabilité dans les zones de surachat et de survente du marché. La stratégie utilise une moyenne mobile sur 20 périodes comme ligne de base des bandes de Bollinger, avec des bandes supérieure et inférieure à 2 écarts types, et emploie un RSI sur 14 périodes pour l'analyse de momentum. Les signaux de trading sont générés lorsque le RSI franchit les seuils de 30/70 et que le prix touche les limites des bandes de Bollinger.

Principe de la stratégie

La logique centrale de la stratégie repose sur la synergie de deux indicateurs techniques principaux :

- La partie bandes de Bollinger utilise une moyenne mobile simple sur 20 périodes comme bande médiane, les bandes supérieure et inférieure étant respectivement la bande médiane plus ou moins 2 écarts types, pour identifier la plage de fluctuation des prix.

- La partie RSI utilise un paramètre sur 14 périodes, avec 30 comme niveau de survente et 70 comme niveau de surachat, pour évaluer l'état du momentum du marché.

- La condition d'achat nécessite que les deux conditions suivantes soient simultanément remplies : le RSI franchit 30 à la hausse et le prix touche ou se situe en dessous de la bande inférieure de Bollinger.

- La condition de vente nécessite que les deux conditions suivantes soient simultanément remplies : le RSI franchit 70 à la baisse et le prix touche ou se situe au-dessus de la bande supérieure de Bollinger.

- Les conditions de clôture incluent : le RSI franchit un extrême opposé ou le prix franchit la bande médiane de Bollinger.

Avantages de la stratégie

- Mécanisme de double confirmation : l'utilisation combinée du RSI et des bandes de Bollinger fournit des signaux de trading plus fiables.

- Forte adaptabilité : les bandes de Bollinger s'ajustent automatiquement en fonction de la volatilité du marché, s'adaptant à différents environnements de marché.

- Contrôle des risques complet : des conditions d'entrée et de sortie claires évitent le sur-trading.

- Bonne visualisation : la stratégie fournit des indications visuelles claires, facilitant la compréhension de l'état du marché par le trader.

- Paramètres ajustables : les paramètres clés peuvent être optimisés en fonction des caractéristiques des différents marchés.

Risques de la stratégie

- Risque de marché stagnant : dans un marché en range, des signaux de faux cassés fréquents peuvent se produire.

- Risque de marché en tendance : dans une forte tendance, les signaux de retournement peuvent conduire à des clôtures prématurées.

- Sensibilité aux paramètres : différents environnements de marché peuvent nécessiter des réglages de paramètres différents.

- Risque de glissement : sur des marchés à faible liquidité, le prix d'exécution réel peut s'écarter du prix du signal.

- Risque systémique : en cas de forte volatilité du marché, des drawdowns importants peuvent survenir.

Directions d'optimisation de la stratégie

- Ajout d'un filtre de tendance : introduire un indicateur de tendance supplémentaire pour éviter de prendre des trades à contre-tendance lors de fortes tendances.

- Optimisation de l'adaptation des paramètres : développer un mécanisme d'ajustement dynamique des paramètres pour que la stratégie s'adapte mieux aux changements du marché.

- Amélioration de la gestion des risques : ajouter des stop-loss dynamiques et des objectifs de profit.

- Ajout de l'analyse du volume : combiner les indicateurs de volume pour améliorer la fiabilité des signaux.

- Développement d'une identification de l'environnement de marché : établir un système de classification des états du marché, utilisant différents paramètres selon les conditions.

Résumé

Cette stratégie construit un système de trading complet grâce à la synergie du RSI et des bandes de Bollinger. Elle fournit non seulement des signaux d'entrée et de sortie clairs, mais aussi un bon mécanisme de contrôle des risques. Bien qu'il existe certains risques inhérents, grâce à une optimisation et une amélioration continues, la stratégie devrait maintenir des performances stables dans différents environnements de marché. La conception modulaire de la stratégie offre également une bonne base pour les optimisations et extensions futures.

/*backtest

start: 2024-10-31 00:00:00

end: 2025-02-18 08:00:00

period: 30m

basePeriod: 30m

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI + Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Settings- 1