Aperçu

Il s'agit d'un système de stratégie de trading haute fréquence qui combine les bandes de Bollinger, le MACD (Moving Average Convergence Divergence) et l'analyse du volume. Cette stratégie capture les opportunités de retournement du marché en identifiant les cassures et les retours du prix par rapport aux bandes supérieure et inférieure de Bollinger, combinées à l'indicateur de momentum MACD et à la confirmation du volume. Le système impose une limite quotidienne du nombre de transactions et est doté d'un mécanisme complet de gestion des risques.

Principes de la stratégie

La stratégie repose principalement sur la combinaison des trois indicateurs clés suivants :

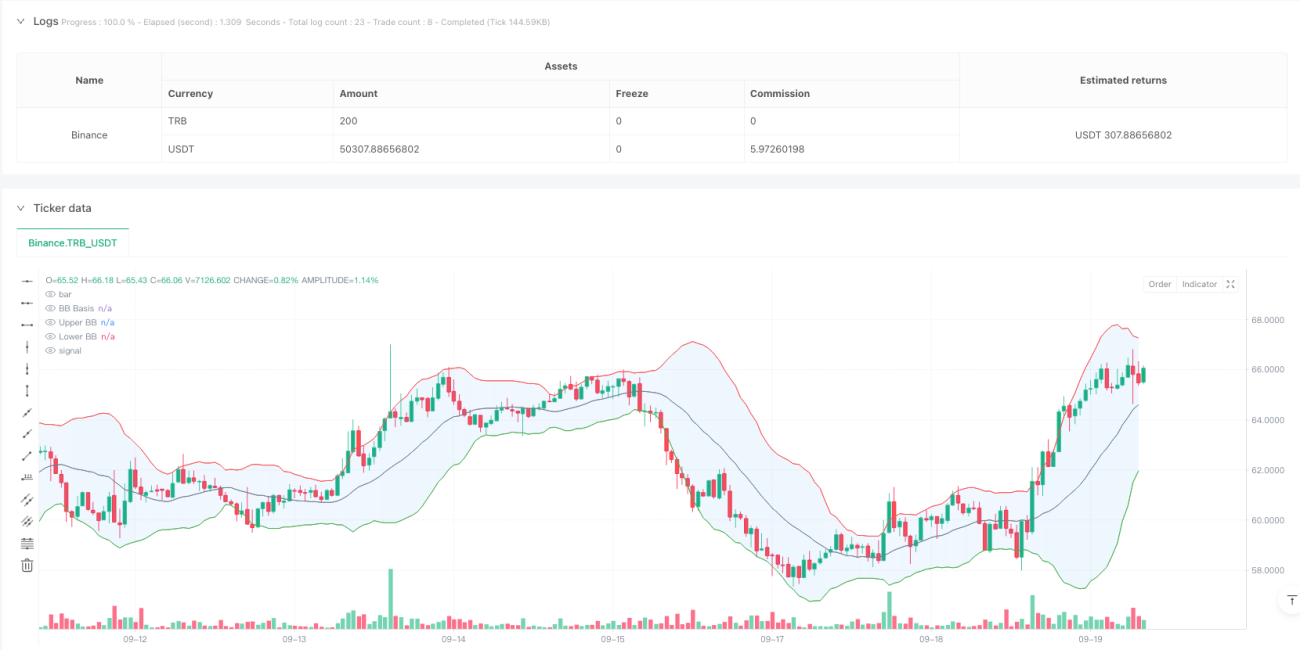

- Bandes de Bollinger : utilisation d'une moyenne mobile simple (SMA) sur 20 périodes comme bande médiane, avec un multiplicateur d'écart-type de 2,0 pour calculer les bandes supérieure et inférieure. Lorsque le prix franchit les bandes de Bollinger puis y revient, le système émet un signal de transaction potentiel.

- Indicateur MACD : paramètres standard (12, 26, 9), utilisé pour confirmer le momentum de la tendance des prix. Lorsque la ligne MACD est au-dessus de la ligne de signal, cela confirme un signal long ; lorsqu'elle est en dessous, cela confirme un signal court.

- Analyse du volume : utilisation d'une moyenne mobile sur 20 périodes pour confirmer le volume, exigeant que le volume au moment du signal soit au moins égal à la moyenne, afin de garantir une participation suffisante du marché.

Avantages de la stratégie

- Confirmation multiple des signaux : grâce à la triple vérification des bandes de Bollinger, du MACD et du volume, la fiabilité des signaux de trading est considérablement améliorée.

- Conception visuelle : le système fournit de riches indications graphiques, notamment le remplissage des bandes de Bollinger, les marqueurs de signaux et les changements de couleur d'arrière-plan, permettant aux traders d'identifier rapidement les opportunités de trading.

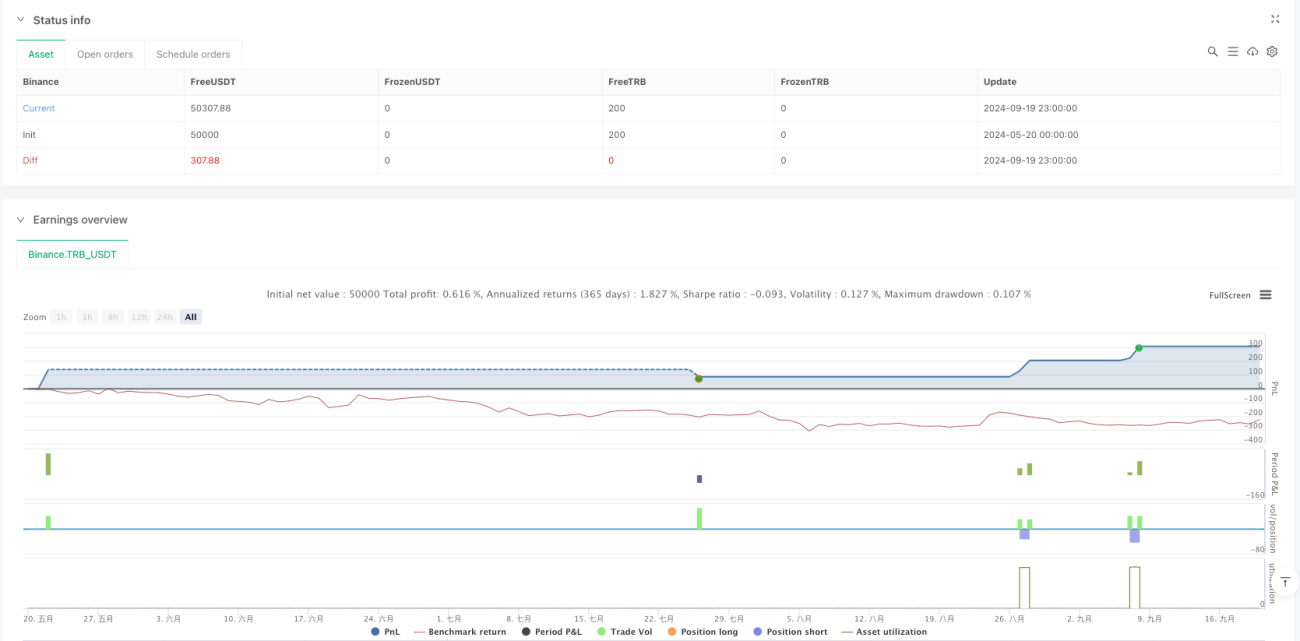

- Contrôle des risques complet : des stop-loss et des objectifs de profit fixes sont mis en œuvre, et le nombre maximum de transactions quotidiennes est limité, ce qui contrôle efficacement l'exposition au risque.

- Opération systématique : la stratégie fournit des conditions d'entrée et de sortie claires, réduisant l'incertitude due au jugement subjectif.

Risques de la stratégie

- Risque de volatilité du marché : dans des marchés très volatils, des signaux de cassure faux peuvent apparaître, entraînant des pertes sur les transactions.

- Risque de slippage : dans un environnement de trading à haute fréquence, des coûts de slippage importants peuvent survenir, affectant les rendements réels.

- Risque de liquidité : les conditions de volume peuvent limiter les opportunités de trading en période de faible liquidité.

- Risque systémique : les paramètres fixes peuvent ne pas s'adapter aux changements brusques des conditions du marché.

Directions d'optimisation de la stratégie

- Optimisation dynamique des paramètres : un mécanisme d'ajustement adaptatif des paramètres peut être introduit pour que les paramètres des bandes de Bollinger et du MACD s'ajustent automatiquement en fonction des conditions du marché.

- Identification des cycles de marché : ajouter un module de détection des cycles de marché pour adopter différentes stratégies de trading selon les cycles.

- Optimisation de la gestion des risques : envisager d'introduire un mécanisme de stop-loss dynamique, ajustant le niveau de stop-loss en fonction de la volatilité du marché.

- Renforcement du filtrage des signaux : ajouter un filtre de force de tendance pour éviter de générer trop de signaux de trading dans des marchés latéraux.

Conclusion

Cette stratégie construit un système de trading complet en combinant les signaux de retournement des bandes de Bollinger, la confirmation de tendance du MACD et la vérification du volume. Sa conception visuelle et son contrôle rigoureux des risques la rendent particulièrement adaptée au trading intraday. Bien qu'il existe certains risques de marché, grâce à une optimisation continue et à des ajustements de paramètres, la stratégie devrait maintenir des performances stables dans différents environnements de marché.

- 1