Aperçu

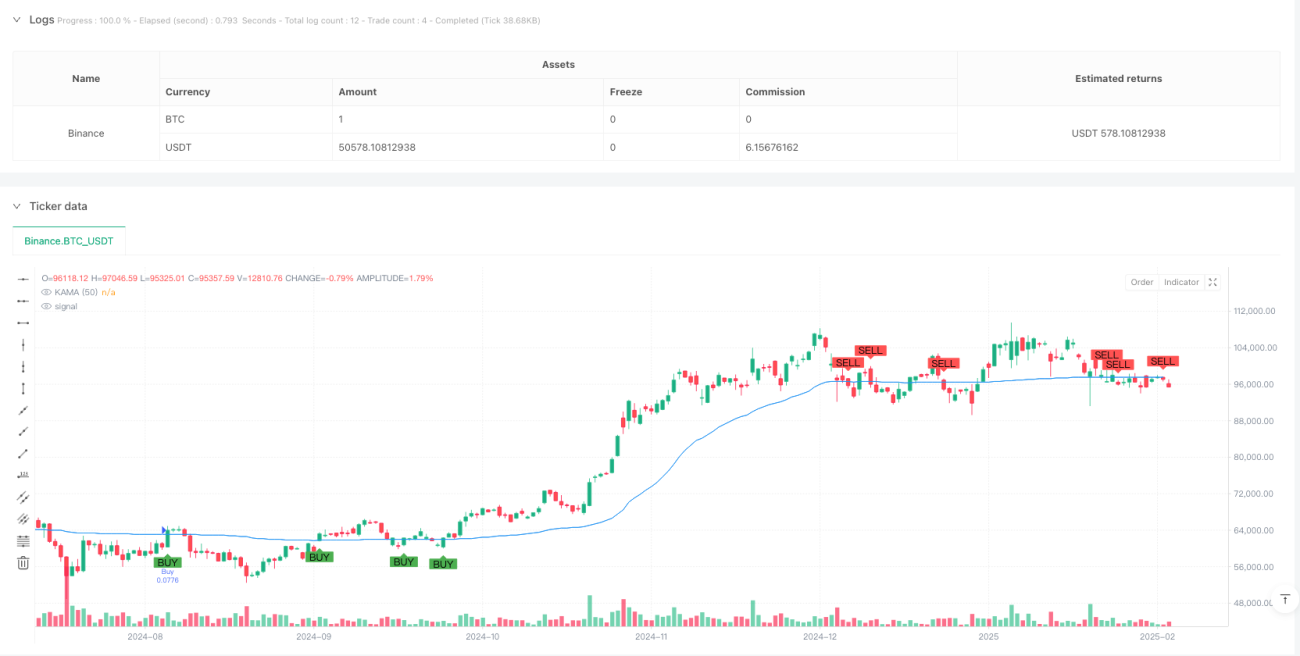

Cette stratégie est un système de suivi de tendance basé sur la moyenne mobile adaptative de Kaufman (KAMA) et le MACD. En utilisant le KAMA comme indicateur principal de tendance et le MACD comme indicateur de confirmation de momentum, elle assure un suivi intelligent des tendances du marché et une saisie précise des opportunités de trading. La stratégie s'exécute sur une période de 4 heures, avec des stop-loss dynamiques et des objectifs de profit pour gérer le risque.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Calcul du KAMA : utilise un KAMA de 50 périodes comme indicateur de tendance principal, ajustant dynamiquement le coefficient de lissage via le ratio d'efficacité, permettant à la moyenne mobile de mieux s'adapter aux conditions du marché.

- Confirmation MACD : emploie un MACD avec des paramètres plus lents (26, 52, 18) comme outil de confirmation de tendance, garantissant que la direction des transactions est cohérente avec le momentum global.

- Stop-loss ATR : utilise un multiple de 3 fois l'ATR sur 14 périodes comme base pour le stop-loss dynamique et les objectifs de profit.

- Règles de transaction :

- Condition d'achat : le prix franchit à la hausse le KAMA et le MACD est en état haussier.

- Condition de sortie : le prix franchit à la baisse le KAMA et le MACD est en état baissier.

- Gestion des risques : stop-loss et objectifs de profit dynamiques basés sur l'ATR.

Avantages de la stratégie

- Forte adaptabilité : le KAMA ajuste automatiquement sa sensibilité selon l'efficacité du marché, offrant de bonnes performances dans différents environnements de marché.

- Fiabilité des signaux : la confirmation par le MACD réduit considérablement le risque de faux signaux.

- Gestion des risques complète : stop-loss et objectifs de profit dynamiques basés sur la volatilité, rendant la gestion des risques plus adaptative.

- Grand potentiel d'optimisation des paramètres : les paramètres clés peuvent être ajustés en fonction des caractéristiques du marché.

Risques de la stratégie

- Risque de retournement de tendance : des signaux erronés peuvent survenir sur des marchés très volatils.

- Risque de retard : le KAMA et le MACD ont un certain décalage, ce qui peut faire manquer le meilleur moment d'entrée.

- Sensibilité aux paramètres : les conditions de marché variables peuvent nécessiter un ajustement des paramètres pour maintenir l'efficacité.

- Impact des coûts de transaction : des transactions fréquentes peuvent entraîner des coûts élevés.

Pistes d'optimisation de la stratégie

- Introduire un filtre de volatilité du marché pour ajuster les paramètres ou suspendre les transactions en cas de forte volatilité.

- Ajouter un indicateur d'analyse de volume pour améliorer la précision de la détection de tendance.

- Optimiser les paramètres du MACD pour qu'ils soient mieux adaptés à la période de 4 heures.

- Mettre en œuvre un multiple de stop-loss adaptatif, ajustant dynamiquement le coefficient ATR en fonction de la volatilité du marché.

- Ajouter un filtre temporel pour éviter de trader pendant les périodes de faible liquidité.

Conclusion

Cette stratégie est un système de suivi de tendance qui combine de manière innovante l'indicateur classique KAMA avec le MACD. Grâce à la synergie entre la moyenne mobile adaptative et la confirmation du momentum, ainsi qu'à un système complet de gestion des risques, elle présente une forte praticité et stabilité. Bien qu'elle comporte certains risques de décalage et de sensibilité aux paramètres, les pistes d'optimisation proposées permettent d'améliorer encore sa robustesse et sa rentabilité.

- 1