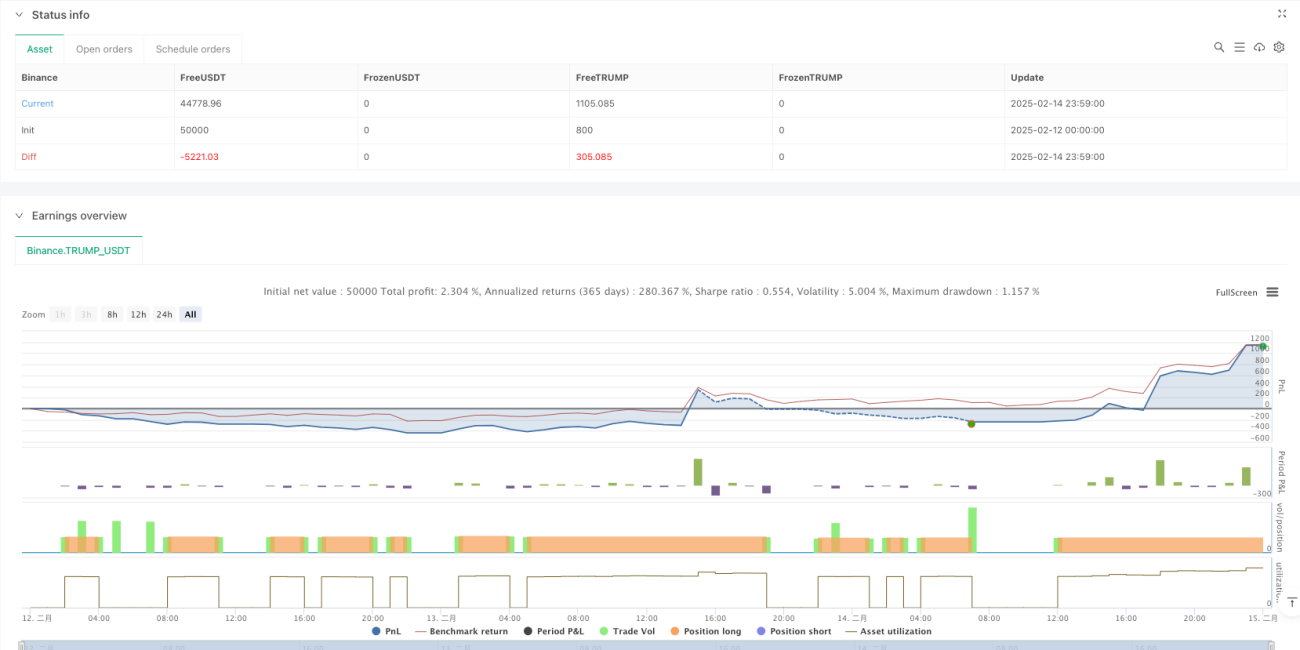

Aperçu

Cette stratégie est un système de trading complexe qui combine une série d'indicateurs techniques. Elle s'appuie principalement sur trois indicateurs clés : le nuage d'Ichimoku, l'indice directionnel moyen (ADX) et le prix moyen pondéré par les volumes (VWAP) pour identifier la tendance du marché, valider la force du momentum et confirmer la position du prix. Grâce à une analyse multidimensionnelle, la stratégie améliore la précision et la fiabilité des transactions, et convient particulièrement au trading de tendance à moyen et long terme.

Principe de la stratégie

La stratégie utilise un mécanisme de validation à trois niveaux :

- Utilisation du système Ichimoku (comprenant la ligne de conversion, la ligne de base, le lead span A et le lead span B) pour déterminer la direction de la tendance du marché, en analysant la position du prix par rapport au nuage pour évaluer le sentiment haussier ou baissier.

- Utilisation de l'indicateur ADX (période définie sur 14) pour évaluer la force de la tendance ; lorsque la valeur ADX dépasse 25, cela indique que la tendance est pleinement développée.

- Utilisation du VWAP comme support/résistance dynamique pour confirmer la pertinence de la position du prix.

Conditions de génération des signaux de trading :

Signal d'achat : prix au-dessus du lead span A et du lead span B + ADX > 25 + prix au-dessus du VWAP

Signal de vente : prix en dessous du lead span A et du lead span B + ADX > 25 + prix en dessous du VWAP

Avantages de la stratégie

- Le mécanisme de validation multidimensionnelle améliore considérablement la fiabilité des transactions, évitant les faux signaux potentiels d'un seul indicateur.

- Combine le suivi de tendance et l'analyse du momentum, permettant à la fois de capter les grandes tendances et d'effectuer des transactions au moment opportun.

- L'ajout de la validation par le VWAP renforce le jugement sur la pertinence du prix, augmentant ainsi le taux de réussite des transactions.

- La conception de la stratégie intègre un bon mécanisme de protection, permettant d'éviter efficacement les interférences du marché en range.

Risques de la stratégie

-

Dans un marché en range, des signaux de trading fréquents peuvent survenir, augmentant les coûts de transaction.

Solution : Ajouter une durée minimale de détention des positions, ou utiliser un oscillateur pour filtrer. -

En cas de retournement rapide du marché, des drawdowns importants peuvent se produire.

Solution : Définir des niveaux de stop-loss appropriés, éventuellement en utilisant l'indicateur ATR pour ajuster dynamiquement le stop-loss. -

La multiplicité des conditions peut entraîner l'absence de certaines opportunités de trading potentielles.

Solution : Ajuster dynamiquement les paramètres en fonction des conditions du marché, ou définir différentes combinaisons de paramètres.

Pistes d'optimisation de la stratégie

- Optimisation des paramètres : Effectuer des backtests sur des données historiques pour optimiser les réglages des paramètres de chaque indicateur en fonction des différents environnements de marché.

- Ajout d'une identification de l'environnement de marché : Intégrer un indicateur de volatilité (comme l'ATR) et utiliser différentes combinaisons de paramètres selon les niveaux de volatilité.

- Amélioration du contrôle des risques : Introduire un mécanisme de stop-loss dynamique qui ajuste automatiquement la distance de stop-loss en fonction des fluctuations du marché.

- Optimisation de la gestion des positions : Mettre en place des mécanismes d'ouverture et de fermeture progressives des positions pour améliorer l'efficacité de l'utilisation des capitaux.

Résumé

Cette stratégie construit un système de trading complet en combinant plusieurs indicateurs techniques matures et fiables. Le système inclut non seulement des fonctions clés telles que l'identification de la tendance, la confirmation du momentum et la validation du prix, mais fournit également des règles de trading claires et des mécanismes de contrôle des risques. Bien qu'il existe une certaine marge d'optimisation, dans l'ensemble, il s'agit d'une stratégie de trading logique et pratique.

/*backtest

start: 2025-02-12 00:00:00

end: 2025-02-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"TRUMP_USDT"}]

*/

//@version=5

strategy("Ichimoku + ADX + VWAP Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// --- Ichimoku Cloud Parameters ---- 1