Stratégie de trading avec suivi de tendance par canal de Gauss et RSI stochastique

Aperçu

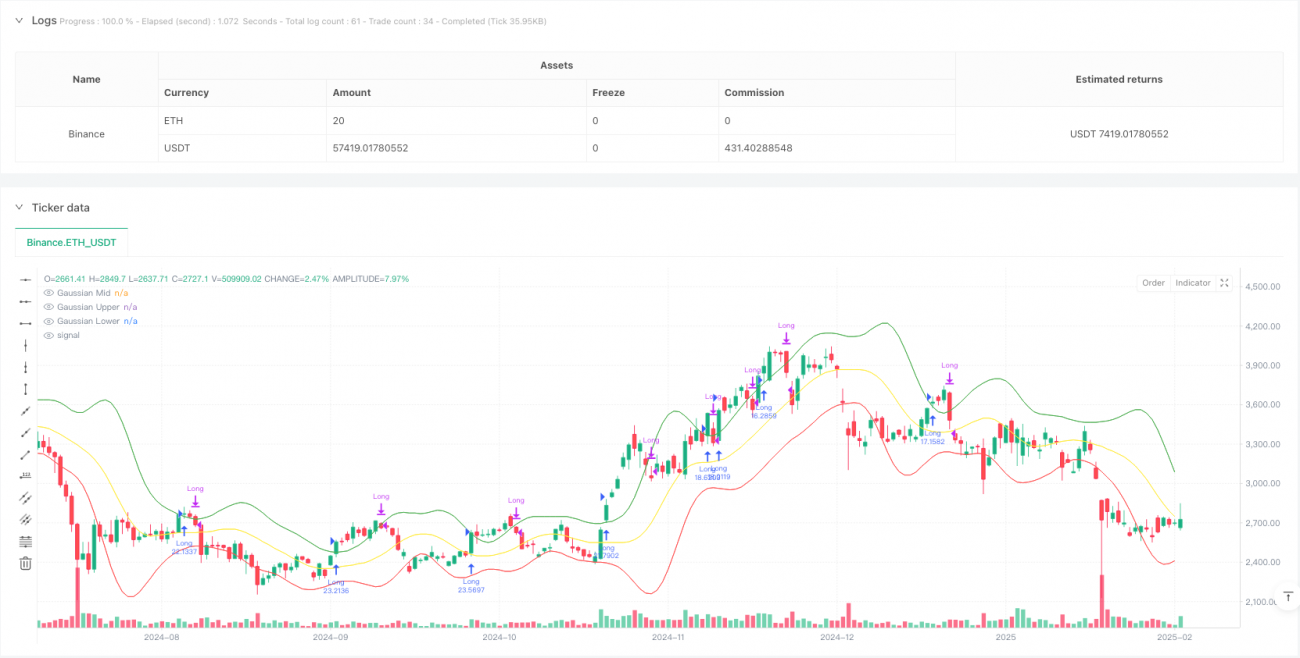

Cette stratégie est un système de trading de suivi de tendance combinant un canal de moyenne mobile pondérée gaussienne et le Stochastique RSI (Stochastic RSI). Elle construit un canal de prix à l'aide de la méthode gaussienne, et utilise les signaux de croisement du Stochastique RSI pour déterminer les points d'entrée et de sortie, permettant ainsi de capter la tendance et de confirmer le momentum. La stratégie repose sur une base mathématique solide, filtrant efficacement le bruit du marché et capturant les tendances principales.

Principe de la stratégie

La logique centrale de la stratégie comprend deux parties principales :

-

Système de canal gaussien : Construction d'un canal de prix à l'aide de la moyenne mobile pondérée gaussienne (GWMA) et de l'écart-type pondéré gaussien (GWSD). La GWMA accorde un poids plus important aux données récentes, rendant la moyenne plus réactive aux variations de prix. Les bandes supérieure et inférieure du canal sont déterminées en multipliant le GWSD par un facteur multiplicatif.

-

Système Stochastique RSI : Transformation du RSI traditionnel en un indicateur stochastique, calcul des valeurs K et D. Cette approche permet de mieux identifier les zones de surachat et de survente, fournissant des signaux de momentum plus précis.

Les signaux de trading sont générés selon les conditions suivantes :

- Entrée longue : Le prix de clôture franchit la bande supérieure du canal gaussien et la ligne K du Stochastique RSI croise au-dessus de la ligne D.

- Signal de clôture : Le prix de clôture repasse sous la bande supérieure du canal gaussien.

Avantages de la stratégie

- Base mathématique solide : L'utilisation de la méthode gaussienne pour construire le canal de prix offre une meilleure justification théorique par rapport à une simple moyenne mobile.

- Fiabilité élevée des signaux : La double vérification combinant le franchissement de prix et la confirmation du momentum réduit efficacement les faux signaux.

- Adaptabilité : La méthode gaussienne ajuste automatiquement la largeur du canal en fonction de la volatilité du marché.

- Gestion des risques complète : Grâce à la gestion du capital et aux paramètres de commission, la stratégie contrôle efficacement les coûts de transaction et les risques.

Risques de la stratégie

- Dépendance à la tendance : Sur un marché en range, elle peut générer de nombreux faux signaux, entraînant un excès de transactions.

- Effet de retard : En raison du lissage multiple des moyennes, les signaux peuvent apparaître en retard aux points de retournement de tendance.

- Sensibilité aux paramètres : L'efficacité de la stratégie dépend fortement du réglage des paramètres, nécessitant une optimisation minutieuse.

Pistes d'optimisation

- Identification de l'environnement de marché : Ajouter un mécanisme pour reconnaître les conditions du marché et utiliser des paramètres différents selon les situations.

- Optimisation du stop-loss : Introduire un stop-loss dynamique, par exemple basé sur l'ATR ou la volatilité adaptative.

- Filtrage des signaux : Ajouter une confirmation de volume ou d'autres indicateurs techniques comme conditions de filtrage supplémentaires.

- Gestion du capital : Mettre en œuvre une stratégie de positionnement plus flexible, ajustant dynamiquement la taille des positions en fonction de la force du signal.

Résumé

Cette stratégie construit un système de suivi de tendance sur une base mathématique solide en combinant le canal gaussien et le Stochastique RSI. Elle excelle sur les marchés en tendance nette, mais nécessite une attention particulière à l'optimisation des paramètres et à l'adaptation à l'environnement de marché. La mise en œuvre des améliorations suggérées peut renforcer davantage sa stabilité et sa rentabilité.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Gaussian Channel + Stoch RSI Strategy", overlay=true, margin_long=100, margin_short=100, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=1)

// User Inputs- 1