Recherche et optimisation d'une stratégie de trading quantitatif basée sur le croisement de tendance de deux moyennes mobiles

Aperçu

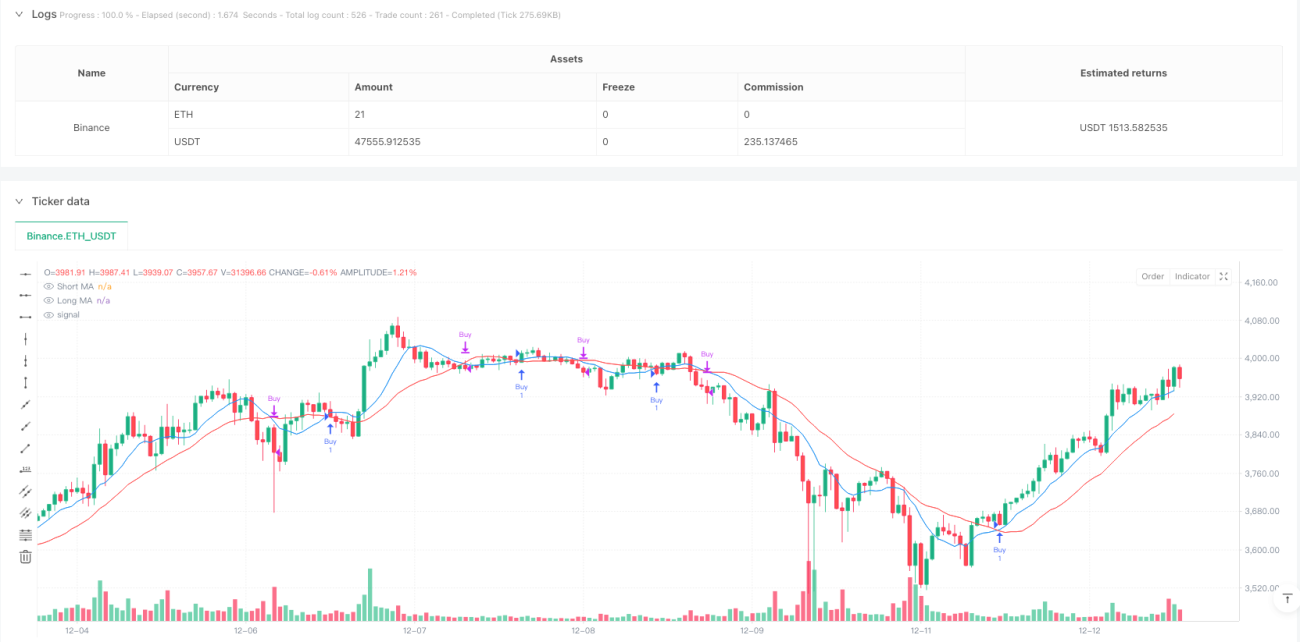

Cette stratégie est un système de trading de suivi de tendance basé sur le croisement de deux moyennes mobiles. En comparant les positions relatives des moyennes mobiles court terme et long terme (respectivement 9 et 21 jours), elle capture les moments de retournement du marché. La stratégie s’appuie sur la théorie classique de l’analyse technique, combinée à des méthodes quantitatives modernes, pour réaliser un processus de décision de trading entièrement automatisé.

Principe de la stratégie

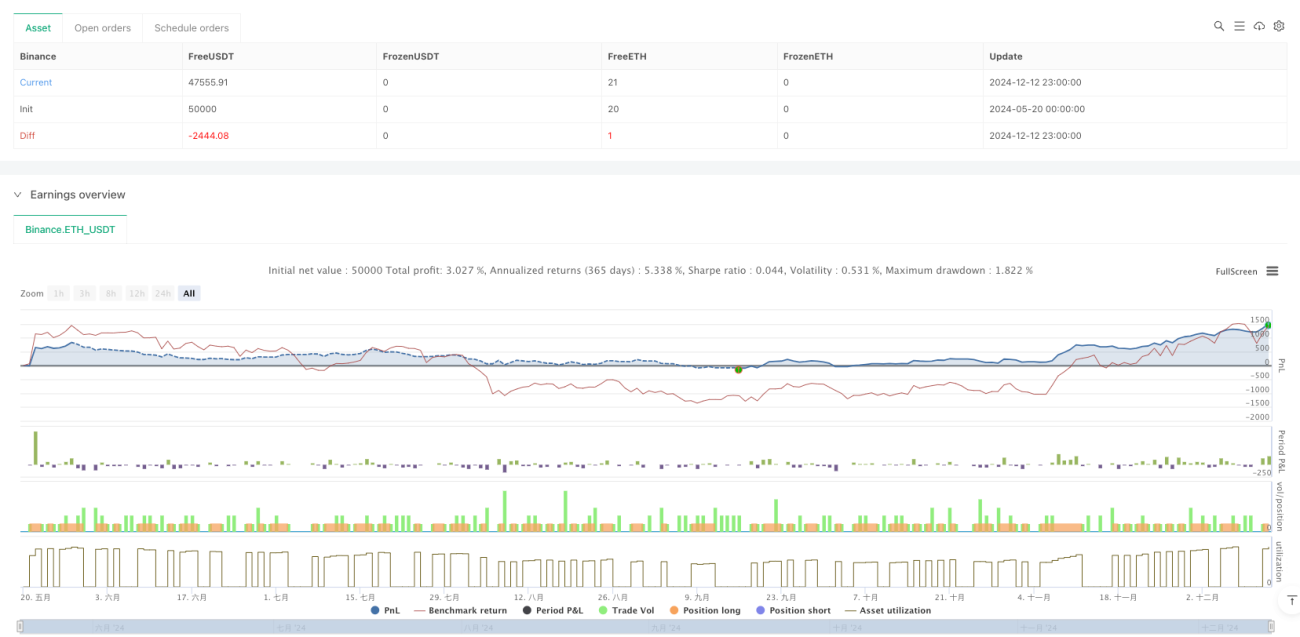

La logique centrale repose sur les signaux de croisement de deux moyennes mobiles de périodes différentes. Lorsque la moyenne mobile courte (9 jours) franchit à la hausse la moyenne mobile longue (21 jours), le système interprète un changement de momentum haussier et déclenche un signal d’achat. Lorsque la moyenne mobile courte franchit à la baisse la moyenne mobile longue, le système considère que le momentum devient baissier et clôt la position. De plus, la stratégie inclut des statistiques de trading qui suivent en temps réel le nombre total de transactions, le nombre de transactions gagnantes et perdantes, afin d’aider le trader à évaluer la performance.

Avantages de la stratégie

- Logique simple et claire, facile à comprendre et à maintenir

- Entièrement basée sur les données de prix, sans besoin d’autres indicateurs complexes

- Capacité de suivi de tendance intégrée, capture efficacement les mouvements de moyen/long terme

- Système statistique complet pour faciliter l’évaluation de la stratégie

- Fonctionnement entièrement automatisé, réduisant l’impact émotionnel lié à l’intervention humaine

Risques de la stratégie

- Dans un marché sans tendance (range), peut générer de nombreux faux signaux

- Légers décalages dans les moments d’entrée et de sortie

- Aucun mécanisme de stop-loss, peut subir des pertes importantes en cas de forte volatilité

- Dépend uniquement des moyennes mobiles, manque d’analyse multidimensionnelle du marché

- Paramètres fixes, difficile à adapter à différents environnements de marché

Axes d’optimisation

- Introduire des périodes de moyennes mobiles adaptatives pour améliorer l’adaptabilité de la stratégie aux conditions de marché

- Ajouter un filtre de volatilité pour réduire les faux signaux en période de range

- Concevoir un mécanisme de stop-loss dynamique pour contrôler le risque de baisse

- Combiner d’autres indicateurs techniques, comme le RSI ou le MACD, pour améliorer la fiabilité des signaux

- Développer un module de reconnaissance des environnements de marché pour ajuster intelligemment les paramètres

Résumé

Il s’agit d’une stratégie de suivi de tendance classique et pratique, qui capture les changements de momentum du marché par le croisement de deux moyennes mobiles. Malgré certains risques de décalage et de faux signaux, sa simplicité et sa robustesse en font un outil important dans le domaine du trading quantitatif. Grâce aux axes d’optimisation proposés, la stabilité et la rentabilité de la stratégie pourraient être encore améliorées.

- 1