Stratégie de suivi de tendance multi-périodes avec confirmation du volume

Aperçu

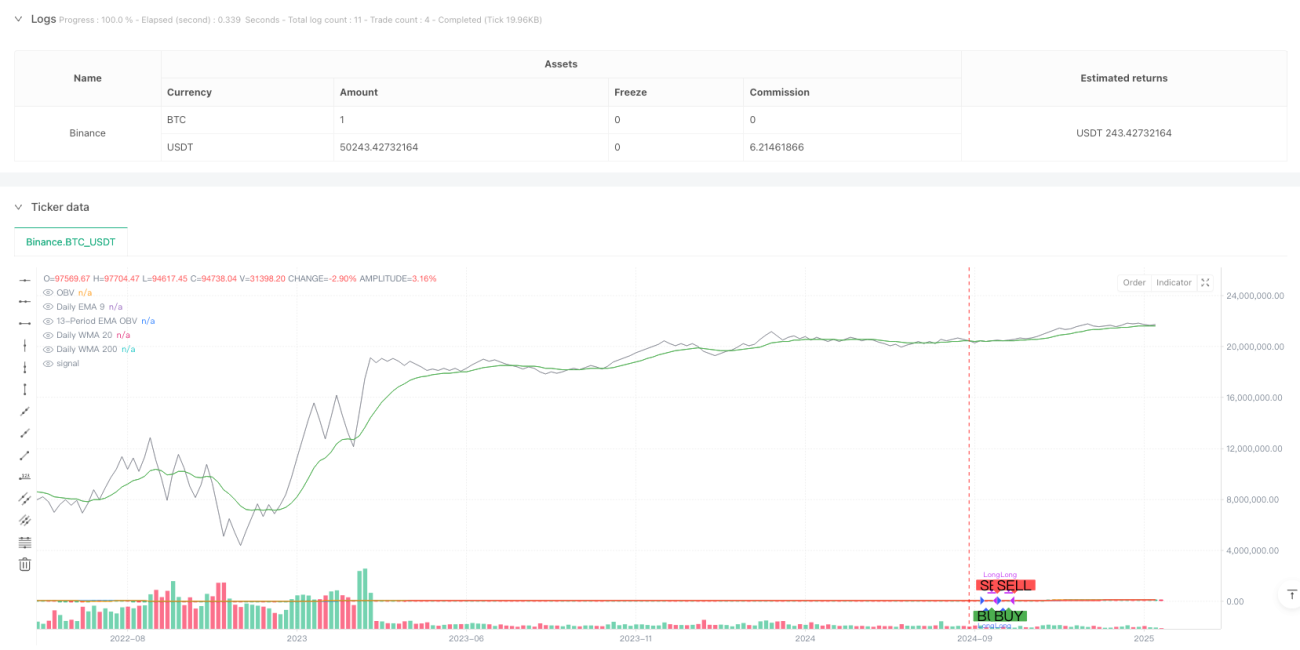

Cette stratégie est un système de suivi de tendance combinant des moyennes mobiles multi-périodes et une analyse des volumes. Elle confirme la tendance générale en utilisant trois moyennes mobiles sur le cycle journalier : EMA9, WMA20 et WMA200, tout en intégrant l'indicateur OBV (On Balance Volume) et son EMA pour la confirmation des volumes, réalisant ainsi un suivi de tendance plus robuste.

Principe de la stratégie

La stratégie fonctionne sur deux conditions principales :

- Confirmation de tendance - En vérifiant si les trois moyennes mobiles journalières (EMA9, WMA20, WMA200) sont toutes en hausse pour confirmer la direction de la tendance. Lorsque les trois moyennes mobiles sont inclinées à la hausse, cela indique que tous les cycles temporels présentent une tendance haussière.

- Confirmation des volumes - Utilisation de l'indicateur OBV et de son EMA sur 13 périodes pour l'analyse des volumes. Lorsque l'EMA de l'OBV se situe au-dessus de l'OBV, cela indique que les volumes soutiennent la hausse des prix, confirmant la validité de la tendance.

Ce n'est que lorsque ces deux conditions sont simultanément remplies que la stratégie génère un signal d'achat. Lorsque l'une des conditions n'est pas remplie, la stratégie clôture la position et sort.

Avantages de la stratégie

- Analyse multi-périodes - En prenant en compte les tendances à court terme (EMA9), moyen terme (WMA20) et long terme (WMA200), on réduit le risque de faux signaux de rupture.

- Soutien des volumes - L'introduction de l'analyse de l'indicateur OBV garantit que l'évolution des prix est soutenue par les volumes.

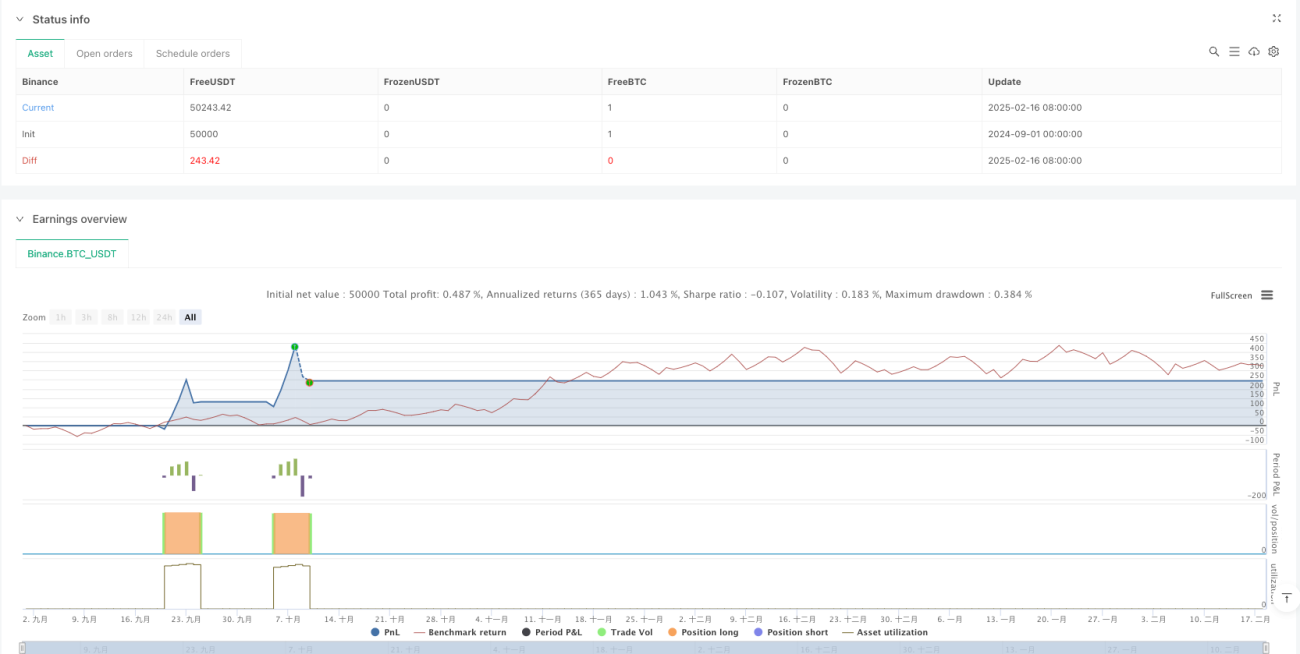

- Contrôle des risques amélioré - Utilisation d'une gestion de position en pourcentage et prise en compte des frais de transaction, ce qui correspond mieux à l'environnement réel de trading.

- Support visuel - Des marquages graphiques clairs aident les traders à comprendre les moments d'entrée et de sortie.

Risques de la stratégie

- Retard dans les retournements de tendance - En raison de l'utilisation de plusieurs moyennes mobiles pour la confirmation, la stratégie peut réagir lentement au début d'un retournement de tendance.

- Inadaptée aux marchés oscillants - Pendant les phases de consolidation, de faux signaux de rupture fréquents peuvent entraîner des transactions excessives.

- Considération des coûts - Des frais de 0,1 % peuvent affecter significativement les gains dans un trading à haute fréquence.

Axes d'optimisation de la stratégie

- Introduction d'indicateurs de volatilité - On pourrait envisager d'ajouter des indicateurs de volatilité tels que l'ATR pour ajuster dynamiquement la taille des positions en fonction des conditions de marché.

- Amélioration du mécanisme de stop-loss - Il est recommandé d'ajouter un stop suiveur pour mieux protéger les gains.

- Filtre d'environnement de marché - Ajouter un indicateur de jugement de l'environnement de marché pour réduire la fréquence des transactions ou suspendre le trading en période de marchés oscillants.

- Optimisation des paramètres - Envisager d'optimiser les périodes des moyennes mobiles et les paramètres de l'OBV pour différents marchés et instruments.

Conclusion

Cette stratégie construit un système de suivi de tendance relativement complet en combinant une analyse de tendance multi-périodes et une confirmation des volumes. La logique de la stratégie est claire, le contrôle des risques est raisonnable, mais il reste encore des possibilités d'optimisation. Il est conseillé aux traders de tester prudemment en conditions réelles et d'ajuster les paramètres en fonction des caractéristiques spécifiques du marché.

/*backtest

start: 2024-09-01 00:00:00

end: 2025-02-18 08:00:00

period: 5d

basePeriod: 5d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Strategy: Daily MAs + OBV", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10, commission_type=strategy.commission.percent, commission_value=0.1)

//=== Daily Moving Averages Calculation =========================- 1