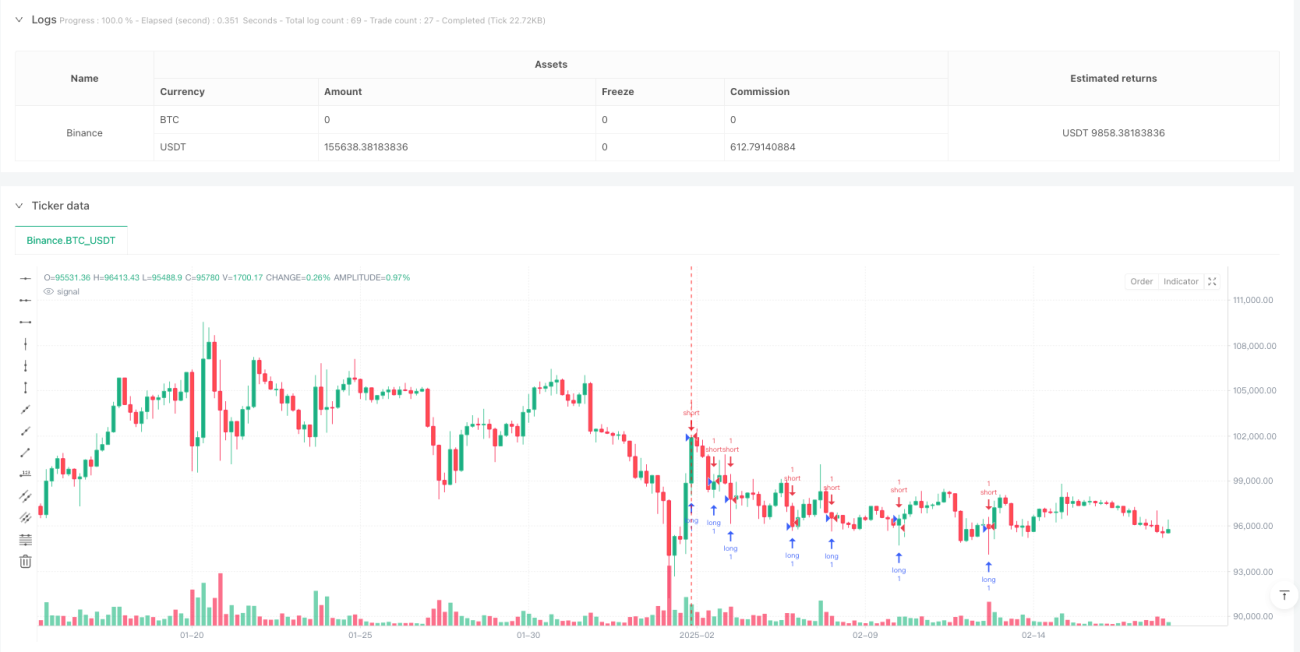

Aperçu

Cette stratégie de trading quantitatif améliorée est développée à partir du testeur de stratégie metrobonez1ty. Sa principale caractéristique est la mise en œuvre de multiples niveaux d'objectifs de profit et d'un mécanisme de stop-loss dynamique, tout en conservant la flexibilité d'intégration avec des signaux d'indicateurs externes. La stratégie prend en charge jusqu'à trois niveaux d'objectifs de profit et peut utiliser optionnellement un déclencheur de stop-loss basé sur des indicateurs, filtrant les entrées de trading via des confirmations de signaux supplémentaires.

Principe de la stratégie

La logique centrale de la stratégie repose sur un mécanisme de sortie multi-niveaux. Côté entrée, la stratégie déclenche des signaux longs et shorts via les deux sources d'entrée longEntry et shortEntry. Pour chaque direction de trading, trois objectifs de profit indépendants (TP1, TP2, TP3) sont définis, chacun pouvant être ajusté dynamiquement en fonction des signaux d'indicateurs externes. Parallèlement, un mécanisme de stop-loss dynamique est intégré, permettant d'ajuster la position du stop-loss en fonction des conditions de marché. La stratégie intègre également un mécanisme de filtrage basé sur la confluence, exigeant la confirmation multiple d'indicateurs avant de déclencher un trade.

Avantages de la stratégie

- Mécanisme de sortie flexible : Prend en charge plusieurs niveaux d'objectifs de profit, permettant de sortir progressivement des positions en fonction des conditions de marché.

- Gestion dynamique des risques : Ajuste dynamiquement la position du stop-loss via des signaux d'indicateurs externes, offrant un contrôle des risques plus intelligent.

- Haute personnalisation : Les conditions d'entrée et de sortie peuvent être personnalisées via des indicateurs externes, s'adaptant à différents styles de trading.

- Mécanisme de filtrage complet : Réduit l'impact des faux signaux en exigeant des confirmations multiples.

Risques de la stratégie

- Risque de dépendance aux signaux : La stratégie dépend fortement de la qualité des signaux d'indicateurs externes ; des signaux inexacts peuvent entraîner des transactions erronées.

- Risque d'optimisation des paramètres : Les multiples objectifs de profit et paramètres de stop-loss nécessitent un réglage minutieux ; une optimisation excessive peut conduire à du surapprentissage.

- Risque d'adaptabilité aux conditions de marché : Dans différents environnements de marché, des objectifs de profit multi-niveaux fixes peuvent manquer de flexibilité.

Directions d'optimisation de la stratégie

- Ajustement dynamique des paramètres : Introduire un mécanisme adaptatif pour ajuster automatiquement les objectifs de profit et les paramètres de stop-loss en fonction de la volatilité du marché.

- Évaluation de la qualité des signaux : Ajouter un mécanisme d'évaluation de la qualité des signaux d'entrée et de sortie pour améliorer encore la précision des transactions.

- Optimisation de la gestion des positions : Permettre de définir différentes proportions d'allocation de position en fonction des différents objectifs de profit.

- Identification de l'environnement de marché : Ajouter un module d'identification de l'environnement de marché pour adopter différents réglages de paramètres selon les conditions de marché.

Résumé

Cette stratégie offre un cadre de trading complet grâce à des objectifs de profit multi-niveaux et un mécanisme de stop-loss dynamique. Ses atouts résident dans sa flexibilité et sa personnalisation, mais elle nécessite une attention particulière à l'optimisation des paramètres et à l'adaptabilité au marché. En suivant les directions d'optimisation suggérées, la stratégie peut encore améliorer sa stabilité et son adaptabilité pour devenir un système de trading plus abouti.

- 1