Stratégie de trading de suivi de tendance basée sur la confirmation de signaux multiples de Granville et MACD

Aperçu

Cette stratégie est un système de trading à confirmation multiple combinant la théorie de retournement de tendance de Granville et l'indicateur MACD. L'idée centrale est de détecter les retournements de tendance potentiels via la relation entre le prix et la moyenne mobile, puis de valider la fiabilité des transactions en utilisant plusieurs signaux du MACD. Cette approche permet non seulement d'identifier efficacement le début d'une tendance, mais aussi de réduire le risque de faux signaux grâce à un mécanisme de confirmation multiple.

Principe de la Stratégie

Le processus d'exécution de la stratégie se décompose en quatre étapes clés :

- Confirmation du signal de retournement de Granville : Surveiller si le prix dépasse la moyenne mobile exponentielle (EMA) par le bas vers le haut, ce qui indique un possible retournement de tendance.

- Première confirmation du croisement haussier du MACD : Après l'apparition du signal de retournement de Granville, attendre un croisement haussier du MACD (MACD passe au-dessus de sa ligne de signal), ce qui constitue la deuxième confirmation du changement de tendance.

- Validation du franchissement du MACD : Vérifier que la ligne MACD dépasse le sommet atteint lors du premier croisement haussier, ce qui indique que la dynamique haussière se renforce.

- Second repli du MACD : Attendre que le MACD, après avoir dépassé ce sommet, effectue un repli puis repasse au-dessus de la ligne de signal. C'est le signal d'entrée final.

Les stop-loss et take-profit sont définis de manière dynamique en fonction de l'amplitude de la bougie de retournement (la bougie qui a déclenché le signal de Granville). Le stop-loss est placé au plus bas de cette bougie, et le take-profit est fixé à 1,618 fois l'amplitude de cette bougie, conformément au principe d'extension de Fibonacci.

Avantages de la Stratégie

- Mécanisme de confirmation multiple : En combinant l'action des prix, les indicateurs de tendance et les indicateurs de momentum, le risque de faux signaux est considérablement réduit.

- Gestion dynamique des risques : Les stop-loss et take-profit sont basés sur la volatilité réelle du marché, ce qui rend la gestion des risques plus adaptative.

- Validation de la persistance de la tendance : Grâce à la confirmation multiple des signaux MACD, la précision pour capturer les tendances persistantes est améliorée.

- Adaptabilité élevée : Les paramètres de la stratégie peuvent être optimisés et ajustés en fonction des différentes conditions de marché et périodes de temps.

Risques de la Stratégie

- Retard des signaux : Le mécanisme de confirmation multiple peut entraîner un retard dans le point d'entrée, affectant une partie des gains potentiels.

- Performance dans les marchés de range : Dans un marché en consolidation latérale, les faux dépassements fréquents peuvent entraîner des stop-loss successifs.

- Dépendance excessive aux indicateurs techniques : En période de forte volatilité émotionnelle du marché, l'analyse purement technique peut échouer.

- Sensibilité aux paramètres : Dans différents environnements de marché, il peut être nécessaire d'ajuster fréquemment les paramètres pour maintenir l'efficacité de la stratégie.

Pistes d'Optimisation

- Classification des environnements de marché : Introduire un indicateur de volatilité pour utiliser différentes configurations de paramètres selon les conditions de marché.

- Optimisation du moment d'entrée : Envisager d'ajouter une confirmation de volume lors du second repli du MACD pour améliorer la fiabilité du signal.

- Ajustement dynamique des stop-loss et take-profit : Adapter les multiples de stop-loss et take-profit en fonction de la volatilité du marché.

- Ajout d'un facteur de sentiment de marché : Intégrer des indicateurs de sentiment pour moduler l'agressivité de la stratégie en période de sentiment extrême.

Résumé

Cette stratégie construit un système de trading relativement complet en combinant la théorie classique de l'analyse technique et les méthodes modernes de trading quantitatif. Le mécanisme de confirmation multiple offre une fiabilité élevée des transactions, et la gestion dynamique des risques confère à la stratégie une bonne adaptabilité. Bien qu'il existe un certain problème de retard, la stratégie conserve une valeur pratique et un potentiel de développement grâce à une optimisation continue et à l'ajustement des paramètres.

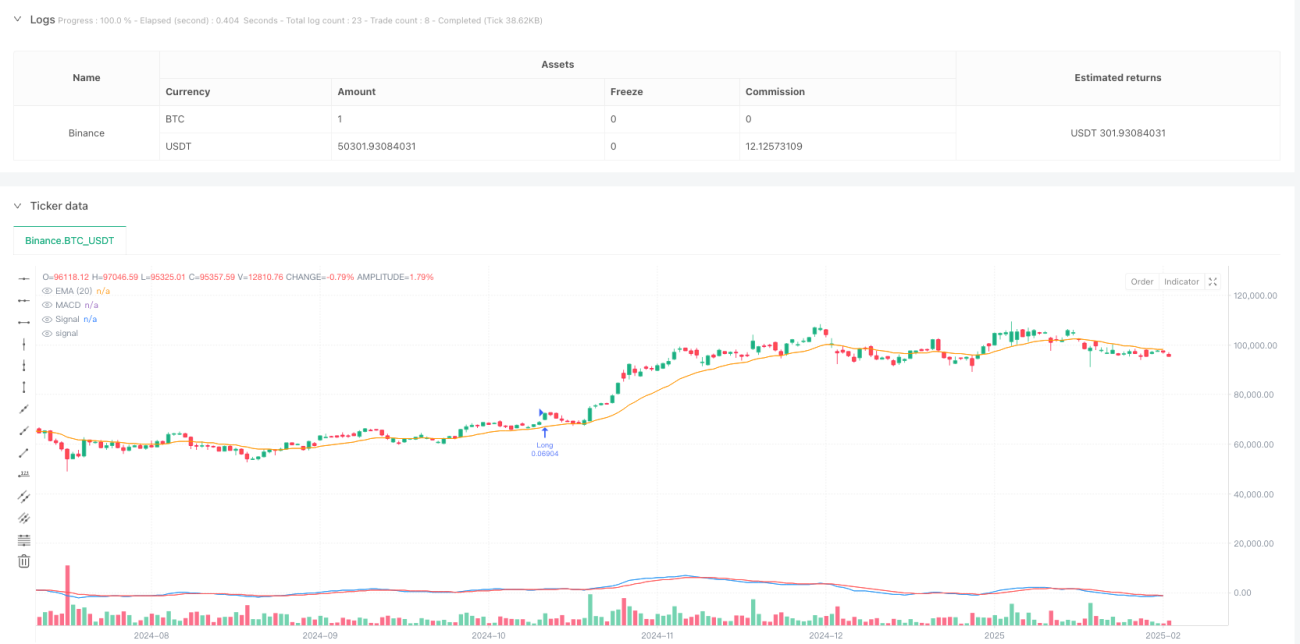

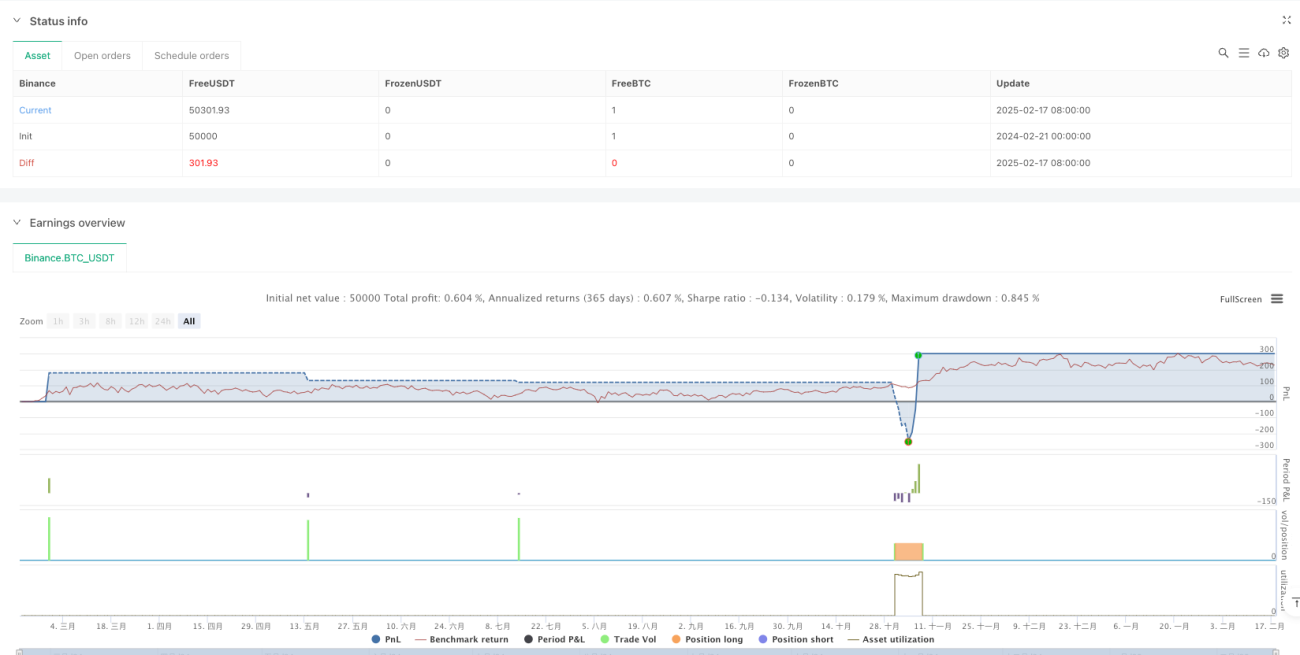

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Granville + MACD Strategy", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// ■ Parameter Settings- 1