Système de gestion des risques intelligent combinant la stratégie de croisement multi-indicateurs adaptative dynamique avec SRSI et MACD

Vue d'ensemble

Cette stratégie est un système de trading dynamique combinant l'indice de force relative stochastique (SRSI) et le MACD (Moving Average Convergence Divergence). Elle ajuste dynamiquement les niveaux de stop loss et de take profit à l'aide de l'indicateur ATR, permettant une gestion intelligente des risques. Le cœur de la stratégie réside dans la confirmation croisée de multiples indicateurs techniques pour générer des signaux de trading, tout en intégrant la volatilité du marché pour la gestion des positions.

Principe de la stratégie

Le fonctionnement de la stratégie repose sur les mécanismes fondamentaux suivants :

- Calcul de la différence entre les lignes K et D du SRSI, ainsi que de la différence entre la ligne K et le MACD normalisé, pour juger de l'orientation du marché.

- Les conditions d'achat doivent être simultanément remplies : la différence K-D est positive, la différence K-MACD est positive, et le MACD n'est pas en tendance baissière.

- Les conditions de vente doivent être simultanément remplies : la différence K-D est négative, la différence K-MACD est négative, et le MACD n'est pas en tendance haussière.

- Utilisation de l'ATR multiplié par un coefficient de risque pour calculer dynamiquement les distances de stop loss et de take profit, en s'adaptant à la volatilité du marché.

Avantages de la stratégie

- Le mécanisme de confirmation multiple des signaux améliore considérablement la fiabilité des transactions, évitant les faux signaux potentiels d'un indicateur unique.

- Le réglage dynamique des stop loss et take profit s'ajuste automatiquement en fonction des fluctuations du marché, offrant un meilleur rapport risque/rendement.

- La stratégie dispose d'une bonne adaptabilité et peut maintenir des performances stables dans différents environnements de marché.

- Les paramètres sont hautement ajustables, permettant aux traders d'optimiser selon leur tolérance au risque personnelle.

Risques de la stratégie

- Dans un marché en range, cela peut générer un excès de signaux de trading, entraînant des entrées et sorties fréquentes.

- L'utilisation d'indicateurs multiples peut entraîner un retard de signal, faisant manquer les meilleures opportunités d'entrée sur des marchés en évolution rapide.

- L'ATR étant calculé sur la volatilité historique, il peut ne pas s'adapter rapidement en cas de changement brutal de la volatilité du marché.

- Le coefficient de risque doit être réglé correctement ; une valeur trop élevée ou trop faible peut nuire à l'efficacité de la stratégie.

Pistes d'optimisation de la stratégie

- Ajouter un filtre de tendance pour appliquer des critères de validation des signaux différents selon que le marché est en range ou en tendance.

- Introduire l'indicateur de volume comme confirmation auxiliaire pour améliorer la fiabilité des signaux.

- Optimiser la méthode de calcul des stop loss et take profit, éventuellement en intégrant des niveaux de support/résistance.

- Intégrer un modèle de prévision de la volatilité du marché pour ajuster les paramètres de risque à l'avance.

- Envisager une confirmation sur plusieurs périodes de temps pour renforcer la robustesse de la stratégie.

Résumé

Cette stratégie construit un système de trading robuste en combinant les atouts du SRSI et du MACD. Son mécanisme dynamique de gestion des risques lui confère une bonne adaptabilité, mais il reste nécessaire pour le trader d'optimiser les paramètres en fonction des conditions réelles du marché. Le succès de la stratégie repose sur une compréhension approfondie du marché et une gestion raisonnable des positions en adéquation avec la tolérance au risque individuelle.

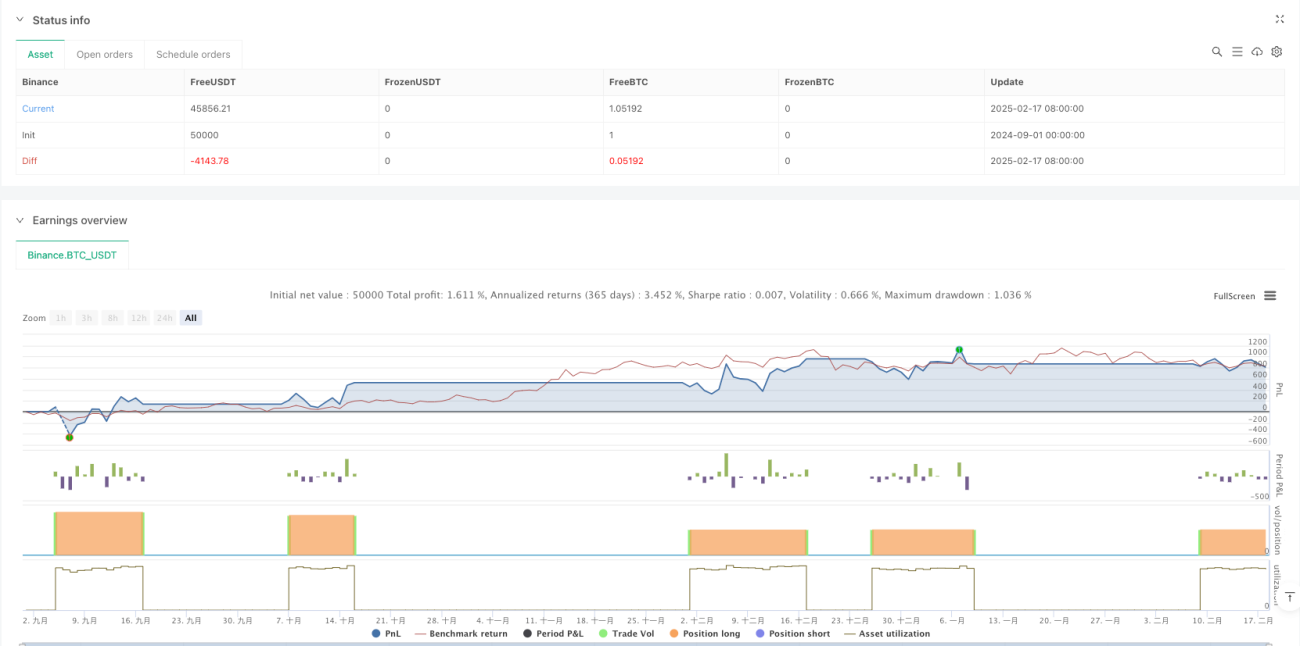

/*backtest

start: 2024-09-01 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="SRSI + MACD Strategy with Dynamic Stop-Loss and Take-Profit", shorttitle="SRSI + MACD Strategy", overlay=false, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// User Inputs- 1