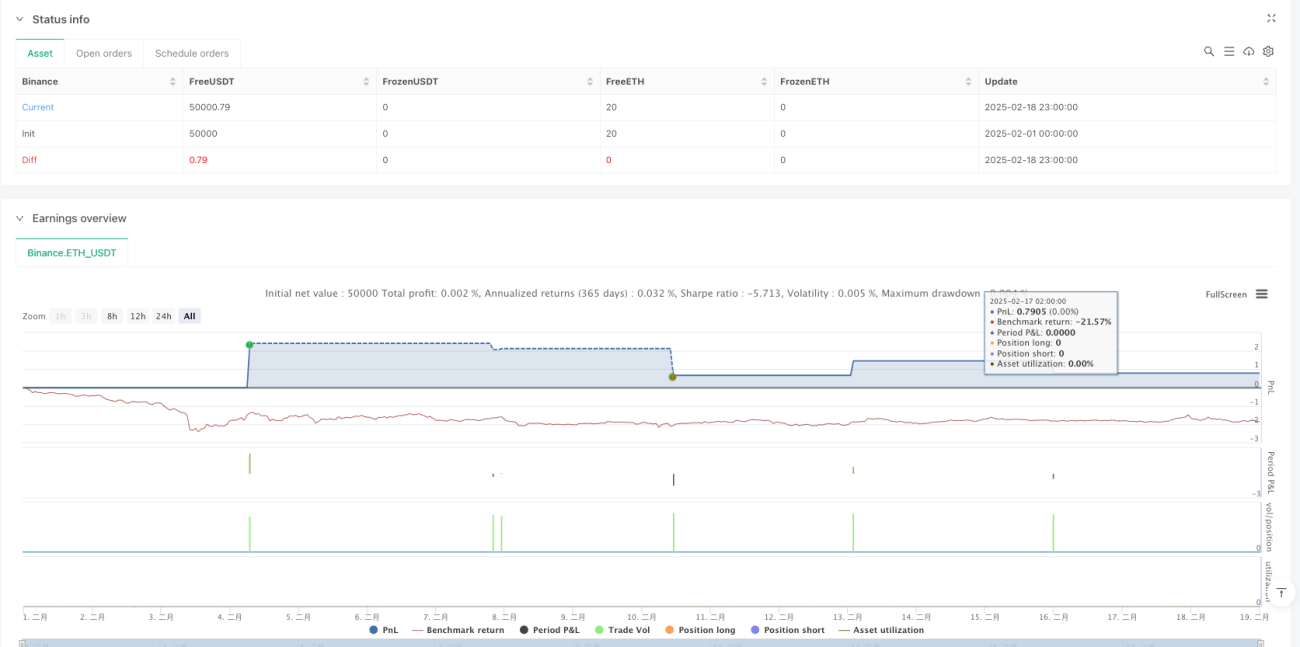

Aperçu

Cette stratégie est un système de suivi de tendance avancé basé sur les ruptures de bandes de Bollinger, combinant plusieurs indicateurs techniques tels que le RSI et l'ADX comme filtres, et intégrant un stop loss dynamique basé sur l'ATR ainsi qu'un mécanisme de take profit suiveur. La stratégie adopte une approche de gestion des risques rigoureuse, améliorant la précision et la stabilité des transactions grâce à l'utilisation combinée de multiples indicateurs.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Utilisation des bandes de Bollinger sur 20 périodes comme principal indicateur de tendance, avec une largeur de bande de 2 écarts-types.

- Filtrage des fausses ruptures via la zone neutre du RSI (14) (40-60).

- Confirmation de la force de la tendance à l'aide de l'ADX (14) calculé manuellement > 25.

- Signaux d'entrée :

- Long : le prix dépasse la bande supérieure et satisfait aux conditions de filtrage RSI et ADX.

- Short : le prix dépasse la bande inférieure et satisfait aux conditions de filtrage RSI et ADX.

- Gestion des risques :

- Stop loss initial basé sur 1,5 fois l'ATR.

- Stop suiveur utilisant 1 fois l'ATR.

- Distance de suivi du stop de 0,5 fois l'ATR.

Avantages de la stratégie

- La combinaison de multiples indicateurs techniques renforce la fiabilité des signaux de trading.

- Les mécanismes de stop loss dynamique et de take profit suiveur protègent efficacement les bénéfices.

- Le filtre de la zone neutre du RSI évite les situations de surachat et de survente.

- Le filtre ADX garantit que les transactions n'ont lieu que dans des tendances fortes.

- L'ADX calculé manuellement offre une mesure plus précise de la force de la tendance.

- La gestion dynamique des positions basée sur l'ATR s'adapte aux différentes conditions de volatilité du marché.

Risques de la stratégie

- La multiplication des filtres peut entraîner des occasions potentiellement bonnes manquées.

- Dans un marché en range, des signaux de fausses ruptures peuvent se produire fréquemment.

- Le stop loss basé sur l'ATR peut être déclenché prématurément en cas d'élargissement soudain de la volatilité.

- Des mouvements de prix importants sont nécessaires pour générer des signaux de trading valides.

- Des drawdowns importants peuvent survenir aux points de retournement de tendance.

Pistes d'optimisation

- Introduction de périodes et de multiplicateurs adaptatifs pour les bandes de Bollinger.

- Ajustement dynamique de la zone de filtre RSI en fonction de la volatilité du marché.

- Ajout d'indicateurs de volume comme confirmation supplémentaire.

- Développement d'algorithmes de stop suiveur plus intelligents.

- Ajout d'un filtre temporel pour éviter les transactions pendant les périodes de publications économiques importantes.

- Mise en œuvre d'une gestion dynamique de la taille des positions basée sur la volatilité du marché.

Conclusion

Il s'agit d'une stratégie de suivi de tendance bien structurée, qui améliore la stabilité des transactions grâce à la synergie de multiples indicateurs techniques. Son système de gestion des risques est complet, permettant de contrôler efficacement le risque de baisse. Bien qu'il existe des possibilités d'optimisation, la conception globale répond aux exigences du trading quantitatif moderne. Cette stratégie convient aux marchés à forte volatilité et constitue un bon choix pour les traders recherchant des rendements stables.

/*backtest

start: 2025-02-01 00:00:00

end: 2025-02-19 00:00:00

period: 1h

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Optimized Bollinger Bands Breakout Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// 🎯 Bollinger Bands Settings- 1