# Système de stratégie quantitative avancée basé sur l'oscillateur de momentum et les bandes de Bollinger

Aperçu

Cette stratégie est un système de trading quantitatif avancé qui combine l’oscillateur de momentum Chande (CMO) et les bandes de Bollinger. En analysant la volatilité des prix et les indicateurs de momentum, elle identifie les états de surachat et de survente du marché, générant ainsi des signaux de trading précis. La stratégie utilise un double mécanisme de validation (retournement de momentum et franchissement de canal de prix) pour améliorer significativement la fiabilité des transactions.

Principe de la stratégie

Le cœur de la stratégie repose sur les éléments clés suivants :

- Système de bandes de Bollinger : utilise une moyenne mobile sur 20 périodes comme bande centrale, avec un écart-type de 2,0 pour former les bandes supérieure et inférieure. Ce réglage capture efficacement l’amplitude des prix et la direction des cassures.

- Système d’indicateur CMO : paramétré sur 14 périodes, avec un seuil de surachat à 50 et un seuil de survente à -50. Cet indicateur mesure le rapport de force du marché en calculant la différence entre les momentum à la hausse et à la baisse.

- Mécanisme de génération de signaux :

- Condition d’achat : le prix traverse la bande de Bollinger inférieure et le CMO est inférieur au seuil de survente.

- Condition de vente : le prix traverse la bande de Bollinger supérieure et le CMO est supérieur au seuil de surachat.

- Mécanisme de clôture : le prix traverse la bande centrale de Bollinger ou l’indicateur de momentum atteint une zone extrême opposée.

Avantages de la stratégie

- Confirmation multidimensionnelle : la double validation par le prix et le momentum réduit considérablement le risque de fausses cassures.

- Forte adaptabilité : les bandes de Bollinger ajustent automatiquement les fourchettes de trading en fonction de la volatilité du marché, s’adaptant à différents environnements de marché.

- Contrôle des risques complet : l’utilisation de la bande centrale de Bollinger comme référence de stop-loss fournit un standard objectif de gestion des risques.

- Paramètres hautement ajustables : permet aux traders d’optimiser les performances de la stratégie en modifiant les paramètres des bandes de Bollinger et du CMO en fonction des caractéristiques du marché.

Risques de la stratégie

- Risque en marché range : dans un marché latéral, la stratégie peut générer de nombreux faux signaux.

Solution suggérée : ajouter un filtre exigeant un seuil d’amplitude de cassure. - Risque de retournement de tendance : les signaux de retournement dans une tendance forte peuvent entraîner une sortie prématurée.

Solution suggérée : combiner avec un indicateur de tendance et ne trader que dans la direction de la tendance principale. - Sensibilité aux paramètres : des réglages différents peuvent produire des performances très variables.

Solution suggérée : optimiser la combinaison de paramètres par backtest sur des données historiques.

Pistes d’optimisation

- Ajustement dynamique des paramètres : introduire un mécanisme adaptatif pour modifier l’écart-type des bandes de Bollinger en fonction de la volatilité du marché.

- Gradation de l’intensité des signaux : créer un système de notation des signaux, ajustant la taille de la position selon la force de la cassure et le niveau de momentum.

- Classification des environnements de marché : ajouter un module de reconnaissance des conditions de marché, utilisant différentes combinaisons de paramètres selon les états du marché.

- Optimisation du take-profit : développer un mécanisme de take-profit dynamique basé sur la volatilité pour améliorer la rentabilité de la stratégie.

Résumé

Cette stratégie construit un système de trading complet grâce à la synergie des bandes de Bollinger et du CMO. Tout en maintenant l’objectivité des opérations, elle améliore la fiabilité des transactions via un mécanisme de confirmation multiple. Avec un réglage approprié des paramètres et un contrôle des risques, la stratégie démontre une bonne praticabilité et une grande évolutivité. Les axes d’optimisation supplémentaires se concentrent principalement sur l’adaptabilité dynamique et la gestion fine.

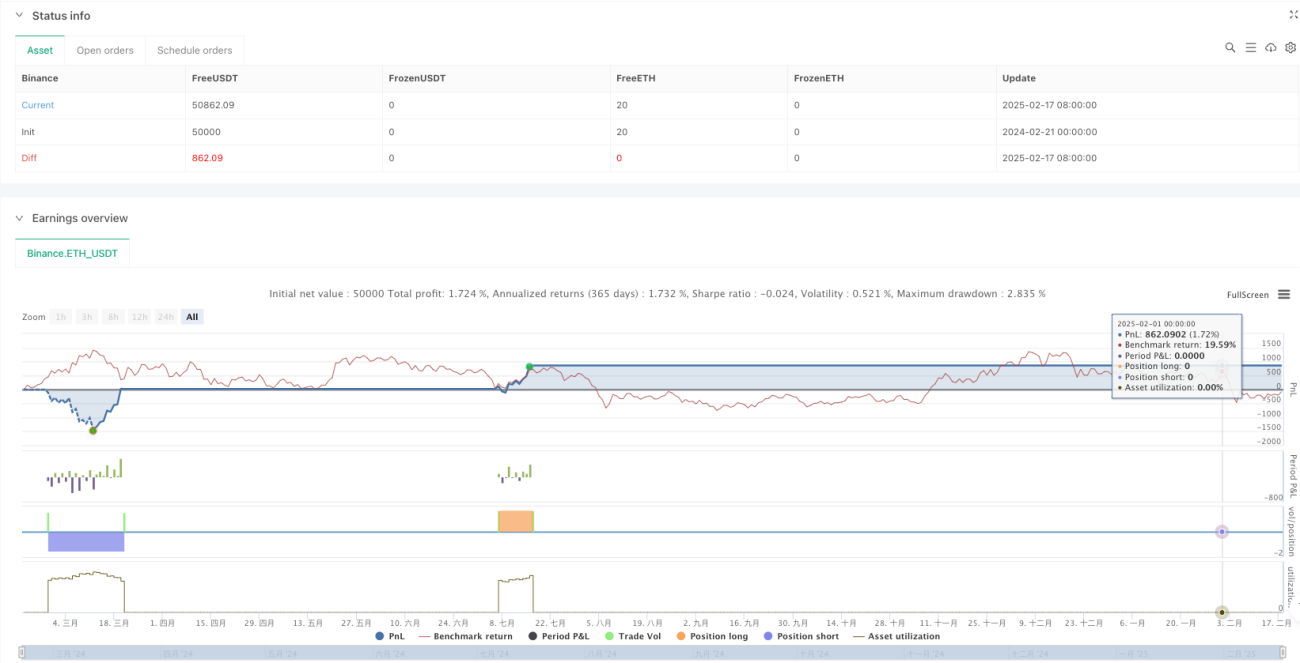

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Chande Momentum Oscillator + Bollinger Bands Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Bollinger Bands Parameters- 1