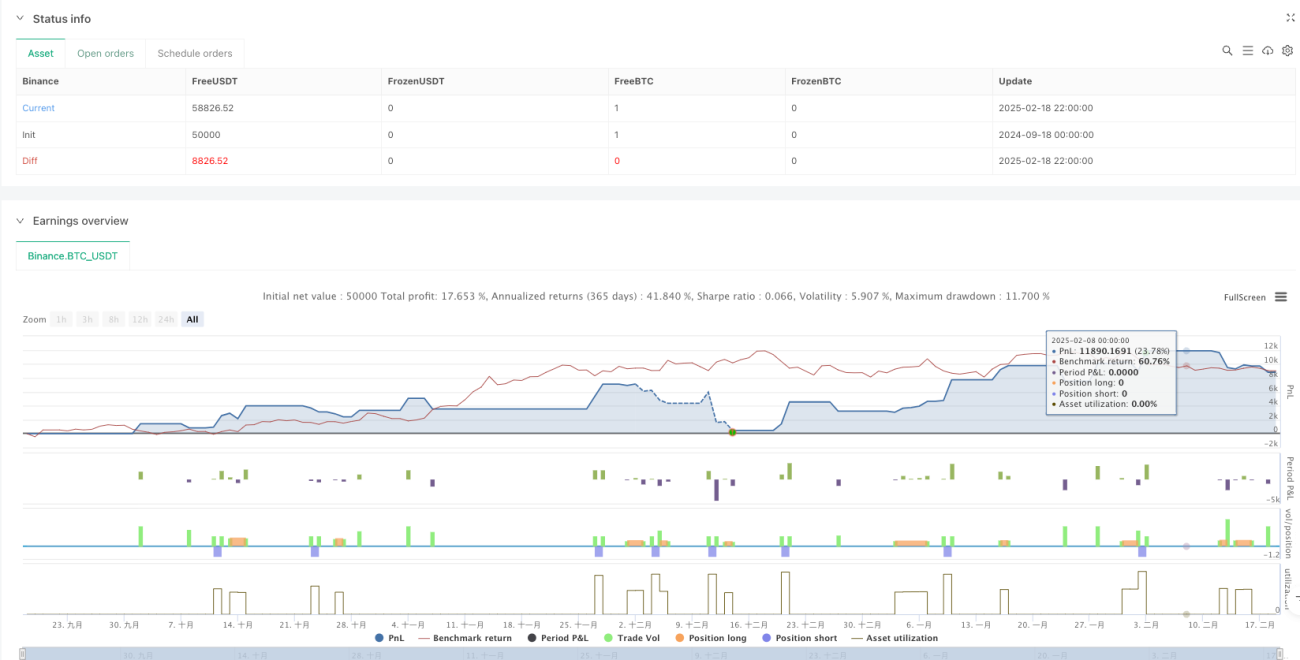

Aperçu

Cette stratégie est un système de trading combinant des signaux de croisement de deux moyennes mobiles et une gestion dynamique des risques. Les signaux de trading sont générés par le croisement de moyennes mobiles à court terme et à long terme, tandis que l'indicateur ATR est utilisé pour ajuster dynamiquement les niveaux de stop-loss et de take-profit. Un filtre temporel et une période de refroidissement sont également introduits pour optimiser la qualité des transactions. La stratégie intègre également un mécanisme de gestion du ratio risque/rendement et du pourcentage de risque par transaction.

Principe de la stratégie

La stratégie repose principalement sur les composants suivants :

- Génération de signaux : utilise le croisement de moyennes mobiles simples à court terme (10 périodes) et à long terme (100 périodes) pour déclencher une transaction. Lorsque la moyenne mobile à court terme croise la moyenne mobile à long terme à la hausse, un signal long est généré, et inversement pour un signal short.

- Gestion des risques : utilise un multiple de 1,5 de l'ATR sur 14 périodes pour définir la distance dynamique du stop-loss, l'objectif de profit étant le double de la distance du stop-loss (ratio risque/rendement ajustable).

- Filtre temporel : permet à l'utilisateur de définir une plage horaire spécifique pour n'exécuter les transactions que pendant cette période.

- Période de refroidissement : fixe un délai d'attente de 10 périodes pour éviter les transactions excessives.

- Contrôle des risques par transaction : limite chaque transaction à 1 % du capital (ajustable).

Avantages de la stratégie

- Gestion dynamique des risques : utilise l'indicateur ATR pour s'adapter à la volatilité du marché, ajustant automatiquement les distances de stop-loss et de take-profit dans différents environnements de marché.

- Contrôle complet des risques : grâce à la définition du ratio risque/rendement et du pourcentage de risque par transaction, une gestion systématique du capital est assurée.

- Gestion flexible du temps : permet d'adapter les horaires de trading en fonction des caractéristiques des sessions de marché.

- Prévention des transactions excessives : le mécanisme de refroidissement évite efficacement la génération de trop nombreux signaux pendant les périodes de forte volatilité.

- Effets visuels : affiche clairement les signaux de trading et les moyennes mobiles sur le graphique, facilitant l'analyse et l'optimisation.

Risques de la stratégie

- Risque de retournement de tendance : dans un marché oscillant, des signaux de faux cassures peuvent se produire, entraînant des stop-loss successifs.

- Sensibilité aux paramètres : le choix des périodes de moyennes mobiles, du multiple ATR, etc., influence significativement la performance de la stratégie.

- Un réglage inapproprié du filtre temporel peut faire manquer des opportunités importantes.

- Le ratio risque/rendement fixe peut manquer de flexibilité dans différents environnements de marché.

Pistes d'optimisation de la stratégie

- Ajout d'un filtre de force de tendance : intégrer un indicateur comme l'ADX pour évaluer la force de la tendance et ne trader que pendant les tendances fortes.

- Ajustement dynamique du ratio risque/rendement : adapter automatiquement le ratio en fonction de la volatilité du marché ou de la force de la tendance.

- Intégration de l'analyse de volume : utiliser le volume comme indicateur complémentaire de confirmation des signaux.

- Optimisation du mécanisme de refroidissement : rendre la durée de refroidissement dynamique en fonction de la volatilité du marché.

- Classification de l'environnement de marché : utiliser différentes combinaisons de paramètres selon les conditions de marché.

Résumé

Cette stratégie construit un système de trading complet en combinant des méthodes d'analyse technique classiques et des concepts modernes de gestion des risques. Son principal atout réside dans la gestion dynamique des risques et les multiples mécanismes de filtrage. Néanmoins, elle nécessite une optimisation des paramètres en fonction des caractéristiques spécifiques du marché lors de son application réelle. Son bon fonctionnement exige que le trader comprenne en profondeur le rôle de chaque composant et ajuste les paramètres en temps réel selon l'évolution du marché. Grâce aux pistes d'optimisation suggérées, la stratégie pourrait obtenir des performances plus stables dans différents environnements de marché.

/*backtest

start: 2024-09-18 00:00:00

end: 2025-02-19 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Profitable Moving Average Crossover Strategy", shorttitle="Profitable MA Crossover", overlay=true)

// Input parameters for the moving averages- 1