Stratégie composite dynamique adaptative multi-périodes de suivi de tendance et de retournement en marché latéral

Aperçu

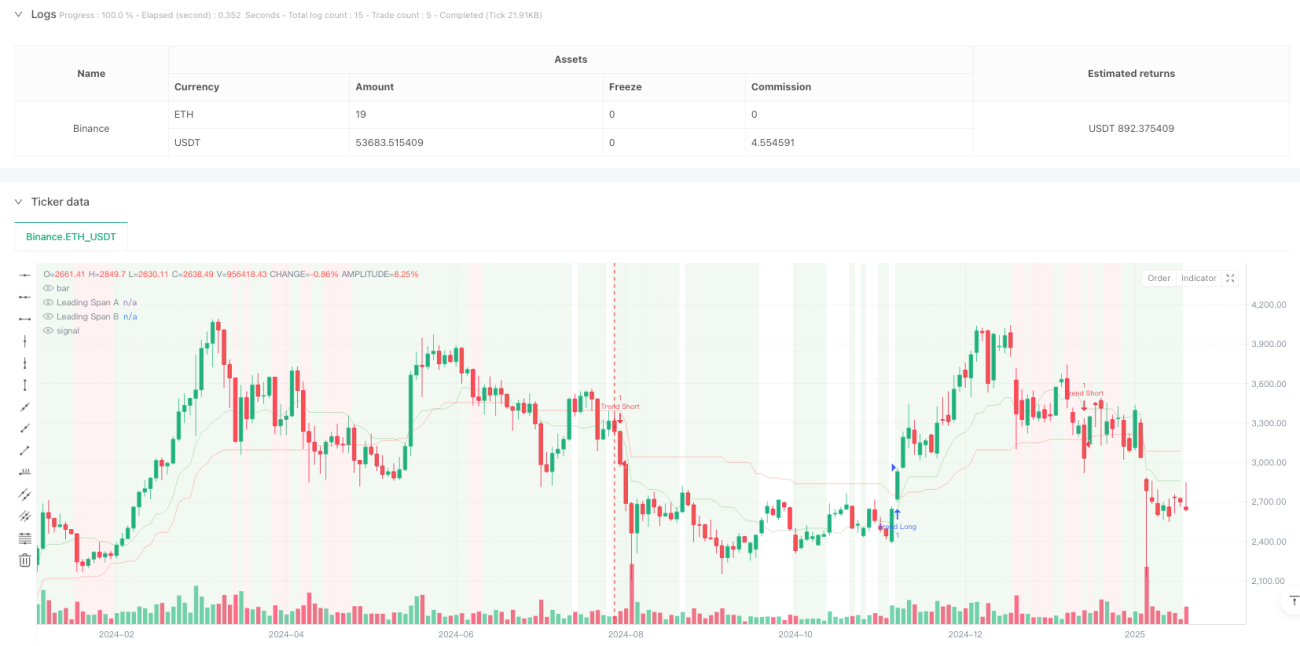

Cette stratégie est un système de trading composite combinant le suivi de tendance et le trading de range. Elle identifie l'état du marché à l'aide du nuage Ichimoku, confirme la dynamique avec le MACD et les indicateurs de surachat/survente du RSI, tout en utilisant l'ATR pour une gestion dynamique des stop-loss. Capable de capturer les opportunités de tendance sur les marchés en tendance et de repérer les retournements sur les marchés en range, cette stratégie offre une grande adaptabilité et flexibilité.

Principe de la stratégie

La stratégie adopte un mécanisme de confirmation des signaux à plusieurs niveaux :

- Utilisation du nuage Ichimoku comme principal indicateur de l'état du marché, déterminant si le marché est en tendance ou en range via la position du prix par rapport au nuage.

- En marché en tendance, lorsque le prix est au-dessus du nuage et que le RSI > 55 et l'histogramme MACD est positif, on entre en position longue ; lorsque le prix est en dessous du nuage et que le RSI < 45 et l'histogramme MACD est négatif, on entre en position courte.

- En marché en range, lorsque le RSI < 30 et le RSI stochastique < 20, on cherche une opportunité d'achat ; lorsque le RSI > 70 et le RSI stochastique > 80, on cherche une opportunité de vente.

- Utilisation d'un stop-loss dynamique basé sur l'ATR pour gérer le risque, avec une distance de stop-loss égale à 2 fois l'ATR.

Avantages de la stratégie

- Forte adaptabilité au marché : s'ajuste automatiquement aux différents états du marché, améliorant la stabilité de la stratégie.

- Fiabilité élevée des signaux : mécanisme de validation multi-indicateurs réduisant l'impact des faux signaux.

- Contrôle des risques complet : le stop-loss dynamique basé sur l'ATR permet à la fois de laisser les profits s'étendre et de limiter les risques.

- Bonne visualisation : l'état du marché est indiqué par des couleurs d'arrière-plan, facilitant la compréhension intuitive de l'environnement de marché.

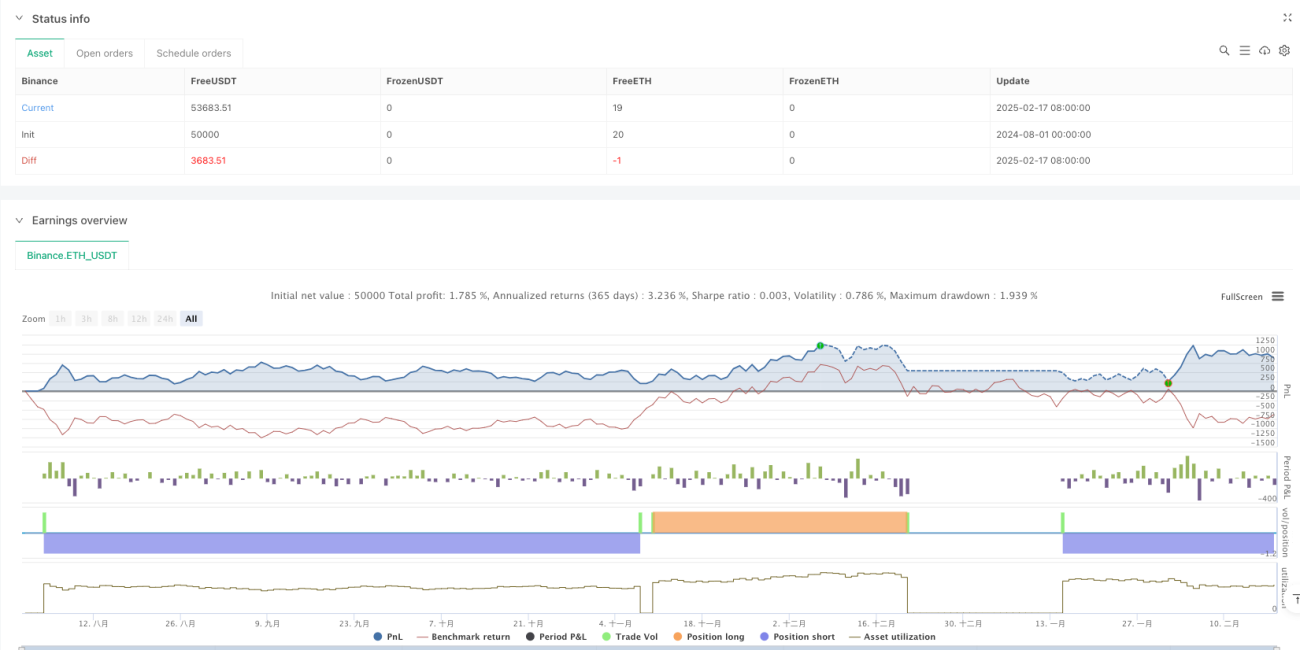

- Excellentes performances sur les horizons temporels élevés : sur le timeframe journalier, le facteur de profit est de 2,159 et le bénéfice net atteint 10,71%.

Risques de la stratégie

- Taux de réussite faible : sur tous les horizons temporels, le taux de réussite est inférieur à 40 %, nécessitant une forte tolérance psychologique.

- Surabondance de transactions sur les horizons temporels faibles : sur le timeframe 4 heures, 430 transactions ont été exécutées, avec une faible efficacité.

- Retard des signaux : en raison de la validation multi-indicateurs, certaines opportunités de marché peuvent être manquées.

- Complexité de l'optimisation des paramètres : la combinaison de multiples indicateurs augmente la complexité de l'optimisation de la stratégie.

Pistes d'optimisation de la stratégie

- Optimisation du filtrage des signaux : ajuster les seuils de chaque indicateur pour améliorer le taux de réussite.

- Adaptation des horizons temporels : privilégier une utilisation sur les timeframes journalier et supérieurs, ajuster les paramètres selon les caractéristiques du marché.

- Optimisation du stop-loss : envisager d'ajuster dynamiquement le multiple de l'ATR en fonction des états du marché.

- Optimisation du timing d'entrée : ajouter une confirmation par le volume ou par des figures de prix pour améliorer la précision des entrées.

- Optimisation de la gestion de la taille des positions : concevoir un système de gestion dynamique des positions basé sur la force des signaux.

Conclusion

Cette stratégie est un système de trading complet, bien conçu et logique. En combinant plusieurs indicateurs, elle permet une identification intelligente de l'état du marché et une capture précise des opportunités de trading. Bien qu'elle présente quelques problèmes sur les horizons temporels faibles, elle affiche d'excellentes performances sur les horizons temporels plus élevés, comme le journalier. Il est conseillé aux traders de se concentrer sur les signaux en timeframe journalier en trading réel, et d'ajuster raisonnablement les paramètres en fonction de leur tolérance au risque. Grâce à une optimisation et un ajustement continus, cette stratégie a le potentiel de fournir des opportunités de profit stables.

- 1