Stratégie de gestion dynamique des risques de position basée sur le croisement de moyennes mobiles adaptatives

Aperçu

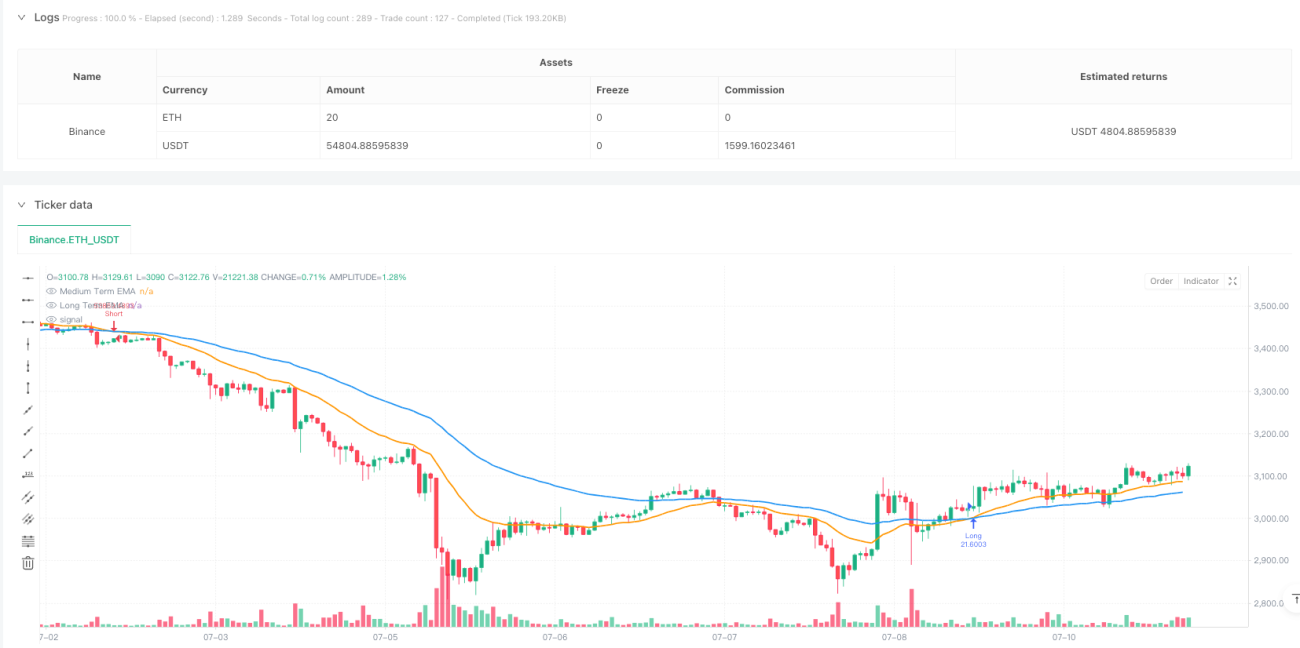

Cette stratégie est un système de trading basé sur le croisement de moyennes mobiles exponentielles (MME) à moyen et long terme, combiné à une gestion dynamique des positions et à des mécanismes de contrôle des risques. La stratégie utilise les croisements des MME sur 21 et 55 périodes pour identifier les tendances du marché, tout en ajustant dynamiquement la taille des positions en fonction du ratio risque/récompense défini par l'utilisateur et d'un pourcentage de risque personnalisé, assurant un contrôle précis du risque.

Principe de la stratégie

La logique centrale de la stratégie repose sur les signaux de croisement de deux MME de périodes différentes. Lorsque la MME 21 périodes croise à la hausse la MME 55 périodes, le système identifie une tendance haussière et déclenche un signal d'achat (long). Inversement, lorsque la MME 21 périodes croise à la baisse la MME 55 périodes, le système identifie une tendance baissière et déclenche un signal de vente (short). Le stop-loss est placé au plus bas des deux dernières bougies (pour une position longue) ou au plus haut des deux dernières bougies (pour une position courte), tandis que le take-profit est calculé dynamiquement en fonction du ratio risque/récompense défini par l'utilisateur. La taille de la position est calculée dynamiquement en fonction du capital total du compte, du pourcentage de risque et de la distance actuelle du stop-loss, garantissant que le risque de chaque transaction reste dans les limites prédéfinies.

Avantages de la stratégie

- Gestion dynamique des risques : En calculant dynamiquement la taille des positions, chaque transaction voit son risque strictement contrôlé dans le pourcentage défini.

- Forte adaptabilité : Les MME s'adaptent automatiquement aux fluctuations du marché, réduisant les faux signaux.

- Ratio risque/récompense réglable : L'utilisateur peut définir son ratio risque/récompense selon ses préférences.

- Gestion scientifique des positions : Ajustement dynamique des positions en fonction de la taille du compte et de la distance de risque, évitant un effet de levier excessif.

- Exécution entièrement automatisée : La stratégie peut fonctionner en continu 24h/24 et 7j/7, sans intervention humaine.

Risques de la stratégie

- Risque de marché range : Dans un marché en range (latéral), les croisements de MME peuvent générer de fréquents faux signaux.

- Risque de glissement : En cas de mouvements rapides, le prix d'exécution réel peut s'écarter considérablement du prix du signal.

- Risque de gestion du capital : Bien qu'un contrôle des risques soit en place, des pertes consécutives peuvent encore avoir un impact significatif sur le compte.

- Risque systémique : Des événements majeurs soudains sur le marché peuvent rendre le stop-loss inefficace.

Pistes d'optimisation de la stratégie

- Ajout d'un filtre de tendance : Introduire l'ADX ou un indicateur de force de tendance pour filtrer les marchés en range.

- Optimisation du stop-loss : Envisager d'utiliser l'ATR pour ajuster dynamiquement la distance du stop-loss, améliorant ainsi son adaptabilité.

- Intégration d'un réglage de volatilité : Ajuster dynamiquement les paramètres de risque en fonction de la volatilité du marché.

- Filtre temporel : Ajouter un filtre sur les horaires de trading pour éviter les périodes de faible liquidité.

- Introduction d'indicateurs de volume : Combiner des indicateurs de volume pour valider l'efficacité de la tendance.

Conclusion

Cette stratégie construit un système de trading complet en combinant les signaux de tendance des MME et une gestion dynamique des risques. Son principal atout réside dans sa gestion scientifique des positions et son mécanisme de contrôle des risques. Cependant, elle nécessite une optimisation appropriée des paramètres en fonction des conditions du marché et des préférences de risque individuelles. Grâce aux pistes d'optimisation suggérées, la stabilité et la rentabilité de la stratégie pourraient être encore améliorées.

/*backtest

start: 2024-02-21 00:00:00

end: 2024-07-11 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Carlos Humberto Rodríguez Arias

//@version=5- 1