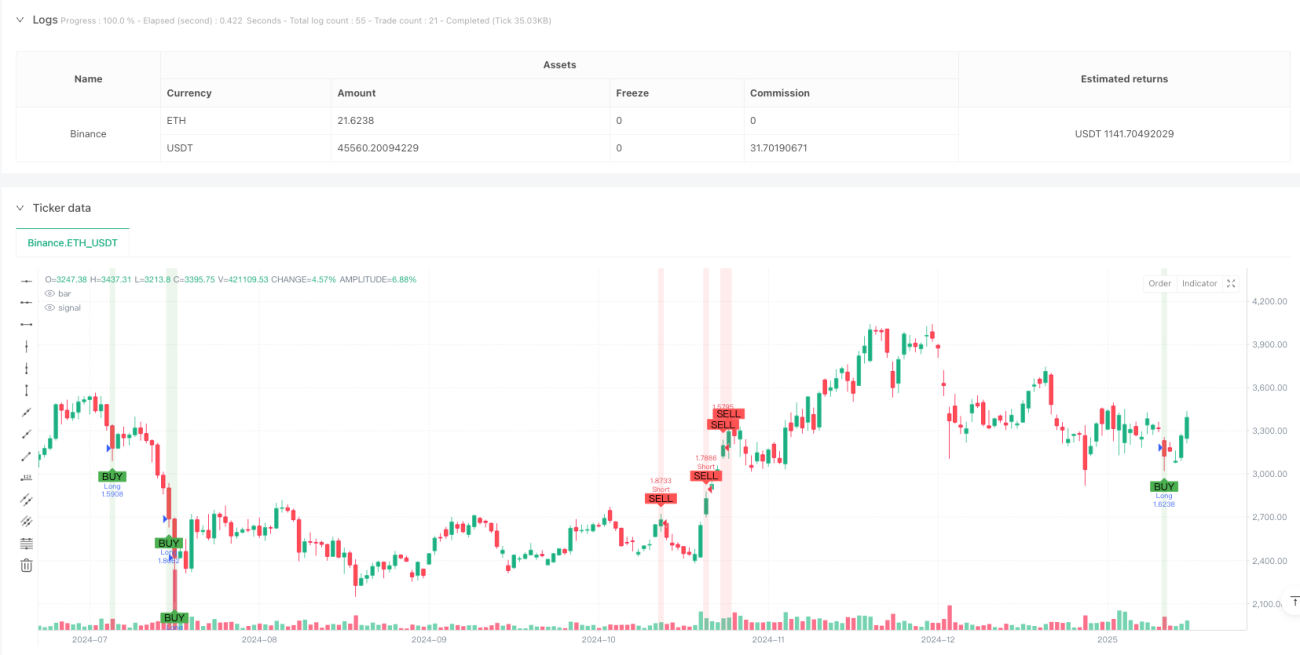

Aperçu

Cette stratégie est une stratégie de trading haute fréquence basée sur les zones de déséquilibre de prix (Fair Value Gap, FVG). Elle combine les moyennes mobiles exponentielles (EMA) sur 50 et 200 périodes pour confirmer la direction de la tendance, tout en utilisant plusieurs filtres tels que le volume et la volatilité des prix pour améliorer la fiabilité des signaux de trading. La stratégie emploie un mécanisme dynamique de prise de bénéfices et de stop-loss basé sur l'Average True Range (ATR), garantissant des gains tout en contrôlant strictement les risques.

Principe de la stratégie

Le cœur de la stratégie consiste à identifier les zones de déséquilibre (FVG) dans l'évolution des prix pour capturer des opportunités de trading potentielles. Lorsque le prix présente un écart significatif à court terme, et que la direction de cet écart est alignée avec la tendance principale, la stratégie considère que ce déséquilibre de prix annonce une poursuite du mouvement dans cette direction. Concrètement :

- Déterminer la tendance globale via la position relative des EMA50 et EMA200.

- Rechercher les zones où le volume augmente significativement (supérieur à 1,5 fois la moyenne sur 20 périodes).

- Confirmer que l'amplitude de fluctuation des prix dépasse le niveau normal, indiquant une volonté d'achat ou de vente forte sur le marché.

- Lorsque toutes les conditions ci-dessus sont simultanément remplies et qu'un FVG se forme dans le sens de la tendance, ouvrir une position.

- Utiliser 2× ATR comme objectif de prise de bénéfices et 1,2× ATR comme niveau de stop-loss, offrant un ratio risque/récompense d'environ 1,67.

Avantages de la stratégie

- Le mécanisme de filtrage multiple des signaux améliore considérablement la précision des trades.

- Les niveaux de take-profit et stop-loss dynamiques s'adaptent aux différentes conditions de marché.

- Combine les caractéristiques du suivi de tendance et du trading de retournement, permettant de profiter dans divers états de marché.

- Prend en compte les aspects microstructurels du marché tels que le volume et la volatilité.

- Applicable à la plupart des paires de devises majeures et à différentes périodes de temps.

Risques de la stratégie

- Dans des marchés très volatils, le stop-loss peut s'avérer trop serré.

- Le jugement des points de retournement présente un certain décalage.

- En phase de range, des signaux faux et fréquents peuvent apparaître.

- Nécessite une surveillance en temps réel des variations de volume, exigeant une haute qualité des données.

Moyens de contrôle des risques suggérés :

- Ajuster le multiple de l'ATR pour correspondre aux caractéristiques de volatilité des différents marchés.

- Ajouter des filtres de tendance pour éviter de trader dans des marchés sans tendance claire.

- Surveiller en temps réel les changements de liquidité.

Pistes d'optimisation

- Introduire davantage d'indicateurs de microstructure de marché, comme les données de flux d'ordres.

- Optimiser le seuil de filtrage du volume, envisager l'utilisation d'un seuil adaptatif.

- Améliorer le mécanisme de take-profit/stop-loss en intégrant un stop suiveur.

- Ajouter une reconnaissance de l'état du marché pour utiliser des paramètres différents selon les conditions.

- Envisager un filtre temporel pour éviter de trader pendant les périodes de faible activité.

Résumé

Cette stratégie construit un système de trading relativement complet en combinant l'analyse technique et l'analyse microstructurelle du marché. Son principal atout réside dans le mécanisme de confirmation multiple des signaux et le contrôle dynamique des risques. Cependant, en pratique, elle nécessite un paramétrage optimisé en fonction des conditions spécifiques du marché. Grâce à une amélioration et une optimisation continues, la stratégie devrait pouvoir maintenir des performances stables dans divers environnements de marché.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-01 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Effective FVG Strategy - Forex", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Exponential Moving Averages for Faster Trend Detection ===- 1