Stratégie de trading quantitatif basée sur le breakout à l'ouverture sur 5 minutes avec stop-loss et take-profit dynamiques utilisant l'ATR

Aperçu

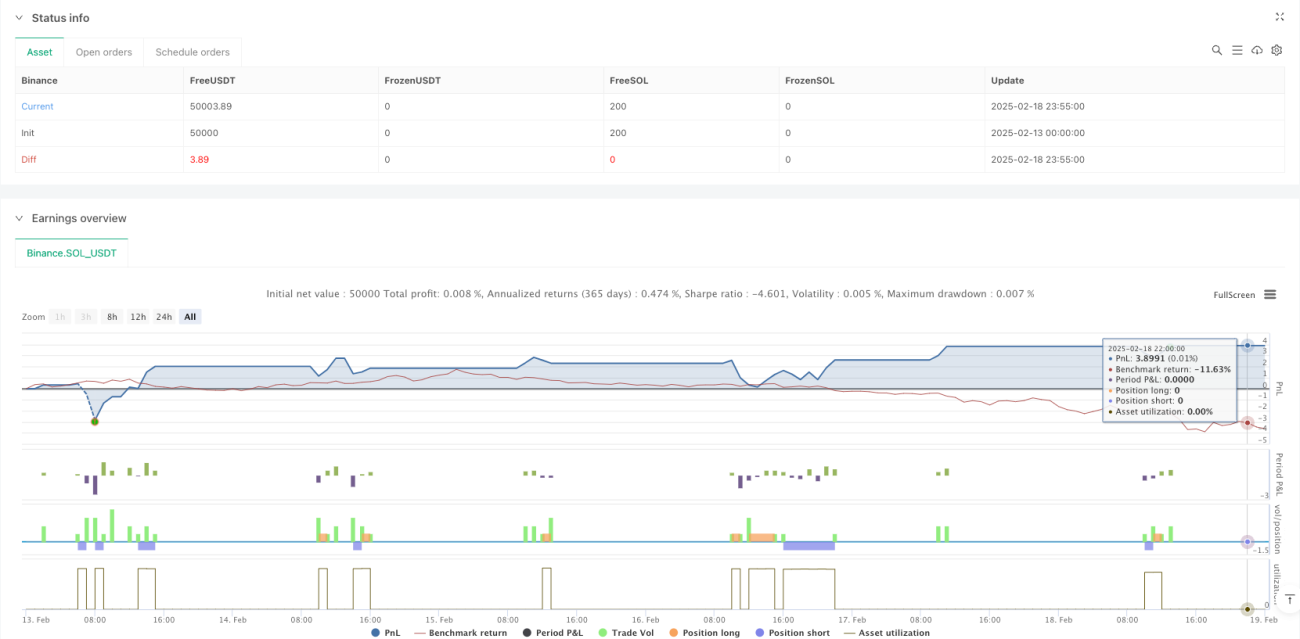

Cette stratégie est un système de trading quantitatif basé sur le breakout de l'ouverture sur 5 minutes, combiné à l'indicateur ATR pour une gestion dynamique des take-profit et stop-loss. Elle identifie principalement les niveaux hauts et bas de la première bougie de 5 minutes après l'ouverture comme zone de prix clé, déclenche un signal de trading lorsque le prix casse cette zone, et utilise un stop-loss dynamique basé sur l'ATR pour contrôler le risque.

Principe de la stratégie

La logique centrale de la stratégie comprend plusieurs étapes clés :

- Déterminer le point de départ de la session de trading (exemple : ouverture du NYSE à 9h30).

- Capturer la première bougie de 5 minutes après l'ouverture, en enregistrant son ouverture, son plus haut et son plus bas.

- Lorsque le prix casse le plus haut de la première bougie, un signal long est déclenché ; lorsqu'il casse le plus bas, un signal short est déclenché.

- Utiliser l'indicateur ATR sur 14 périodes pour calculer la volatilité et définir un niveau de stop-loss dynamique.

- Adopter un ratio risque/récompense de 1:1,5 pour le take-profit et le stop-loss, avec une distance de stop-loss de 1 fois l'ATR et une distance de take-profit de 1,5 fois la zone de breakout.

Avantages de la stratégie

- Cadre temporel précis : se concentrer sur la session la plus active des 5 premières minutes après l'ouverture pour capturer les mouvements initiaux du marché.

- Gestion des risques complète : ajuster dynamiquement le stop-loss via l'ATR pour s'adapter aux variations de volatilité du marché.

- Exécution standardisée : utiliser des signaux de breakout clairs et un ratio risque/récompense fixe pour réduire les décisions subjectives.

- Forte adaptabilité : l'indicateur ATR ajuste automatiquement la plage de stop-loss en fonction de la volatilité du marché.

- Opération simple et intuitive : logique de stratégie claire, facile à exécuter et à valider par backtest.

Risques de la stratégie

- Risque de faux breakout : la volatilité de la session d'ouverture peut générer des signaux de breakout erronés.

- Impact du slippage : l'exécution des ordres en période de forte volatilité peut subir un slippage important.

- Sensibilité des paramètres ATR : le réglage sur 14 périodes peut ne pas convenir à tous les environnements de marché.

- Limitation des multiples fixes : le ratio risque/récompense de 1:1,5 peut nécessiter des ajustements selon les caractéristiques de l'instrument.

- Considération des coûts de transaction : un trading fréquent peut engendrer des coûts de transaction élevés.

Pistes d'optimisation de la stratégie

- Filtrage des signaux : introduire une confirmation de volume ou un indicateur de momentum pour réduire les faux breakouts.

- Paramètres adaptatifs : développer un mécanisme d'ajustement dynamique de la période de l'ATR.

- Filtre temporel : ajouter des restrictions de trading sur des plages horaires spécifiques pour éviter les périodes de faible efficacité.

- Optimisation du stop-loss : étudier des méthodes de stop-loss basées sur la microstructure du marché.

- Optimisation par instrument : ajuster le ratio risque/récompense en fonction des caractéristiques des différents instruments tradés.

Résumé

Il s'agit d'une stratégie de trading quantitatif bien structurée et logiquement claire. En surveillant les breakouts de prix à l'ouverture et en utilisant un stop-loss dynamique basé sur l'ATR, elle permet un trading automatisé avec un risque maîtrisé. Son principal atout réside dans sa conception simple mais efficace, mais elle nécessite une optimisation continue en fonction des différents environnements de marché et instruments. Il est recommandé aux traders de procéder à des backtests approfondis avant une utilisation en live, et d'ajuster les paramètres en fonction des conditions réelles.

- 1