Aperçu

Ceci est une stratégie de trading basée sur l’analyse de multiples bandes statistiques et de tendances. Elle combine les bandes de Bollinger, les bandes quantiles et les bandes de loi de puissance pour identifier les zones clés de support/résistance, et utilise la ligne d’écart type inférieure de la bande quantile supérieure comme signal de déclenchement pour déterminer les points d’entrée et de sortie. La stratégie tient compte de la volatilité du marché et améliore la fiabilité des signaux grâce à la superposition de plusieurs méthodes statistiques.

Principe de la stratégie

Le principe central repose sur le croisement de multiples bandes statistiques pour capter la tendance du marché. Il comprend les éléments clés suivants :

- Système de bandes de Bollinger – utilisé pour déterminer la zone de fluctuation des prix ; lorsque le prix dépasse la bande supérieure, il passe en alerte jaune.

- Système de bandes quantiles – calcule les quantiles supérieur et inférieur des prix pour évaluer la probabilité de valeurs extrêmes.

- Système de bandes de loi de puissance – calcule le niveau de significativité basé sur les rendements historiques pour mesurer les conditions de surachat/survente.

- Système de déclenchement – utilise la ligne d’écart type inférieure de la bande quantile supérieure comme signal principal ; le maintien du prix au-dessus de cette ligne est considéré comme un signal haussier.

- Système de confirmation – filtre les faux signaux en définissant un nombre de bougies de confirmation consécutives.

Avantages de la stratégie

- Stabilité des signaux – La superposition de multiples bandes statistiques réduit efficacement les faux signaux.

- Bonne adaptabilité – La stratégie peut s’adapter à différentes périodes et conditions de marché.

- Contrôle des risques complet – Les bandes statistiques multiples permettent de délimiter les zones de risque, avec un mécanisme de stop-loss intégré.

- Paramètres flexibles – De nombreuses options de paramètres sont disponibles pour l’optimisation en fonction des caractéristiques du marché.

- Visualisation claire – Les différentes lignes d’indicateurs se distinguent par des couleurs, et les signaux de trading sont intuitifs.

Risques de la stratégie

- Risque de retard – Les indicateurs statistiques présentent un certain retard et peuvent manquer les points d’entrée optimaux.

- Inconvénient en marché rangeant – Dans un marché latéral, la stratégie peut générer trop de signaux.

- Sensibilité aux paramètres – L’efficacité varie considérablement selon les combinaisons de paramètres, nécessitant des optimisations répétées.

- Charge de calcul élevée – Le calcul en temps réel de multiples indicateurs statistiques nécessite des ressources informatiques importantes.

- Dépendance aux conditions de marché – Dans des conditions de marché extrêmes, les régularités statistiques peuvent ne plus s’appliquer.

Directions d’optimisation de la stratégie

- Introduction de paramètres dynamiques – Ajuster automatiquement les paramètres en fonction de la volatilité du marché.

- Ajout d’un jugement des conditions de marché – Intégrer un indicateur de force de tendance pour filtrer les signaux en marché rangeant.

- Optimisation de l’efficacité de calcul – Simplifier certains processus de calcul pour réduire l’utilisation des ressources.

- Amélioration du contrôle des risques – Ajouter davantage de conditions de stop-loss et de stratégies de gestion de position.

- Renforcement de l’adaptabilité – Développer un système d’optimisation paramétrique adaptatif.

Résumé

Il s’agit d’une stratégie de suivi de tendance complète intégrant plusieurs méthodes statistiques. Grâce à la synergie des bandes de Bollinger, des bandes quantiles et des bandes de loi de puissance, elle permet de bien capter la tendance du marché tout en offrant une bonne capacité de contrôle des risques. Bien qu’elle souffre d’un certain retard et de difficultés d’optimisation des paramètres, avec des améliorations et optimisations continues, cette stratégie présente une valeur pratique et un potentiel de développement prometteurs.

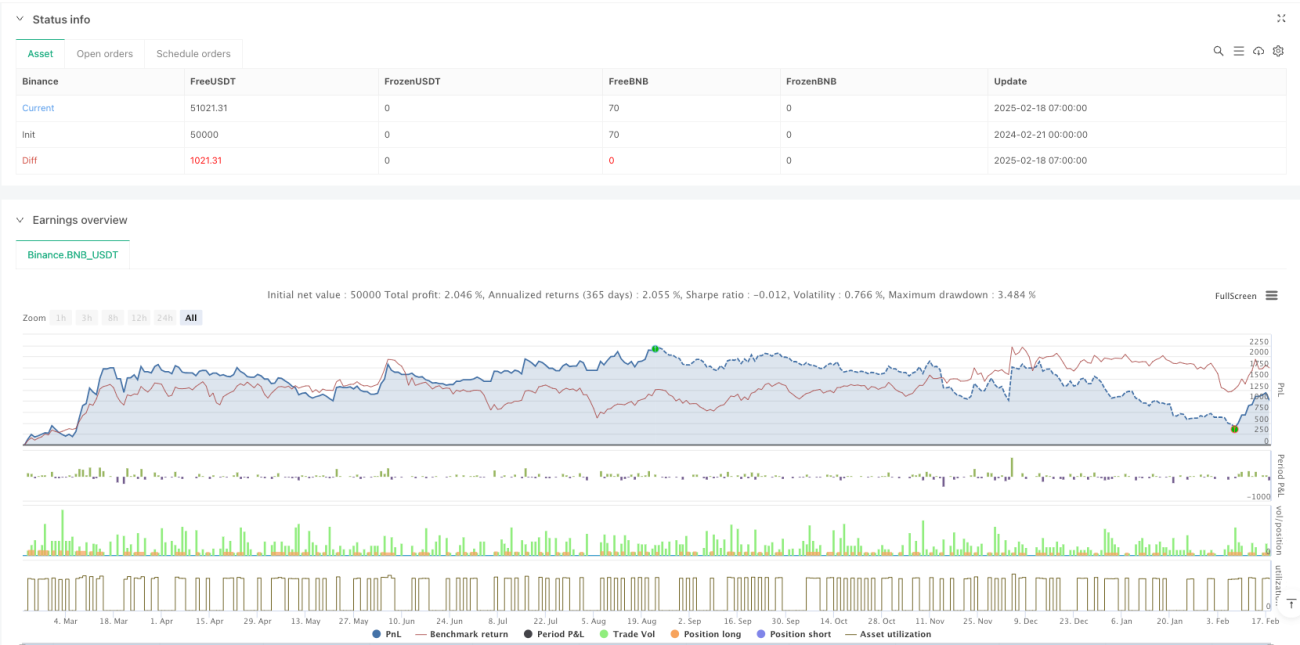

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Multi-Band Comparison Strategy with Separate Entry/Exit Confirmation", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

initial_capital=5000, currency=currency.USD)- 1