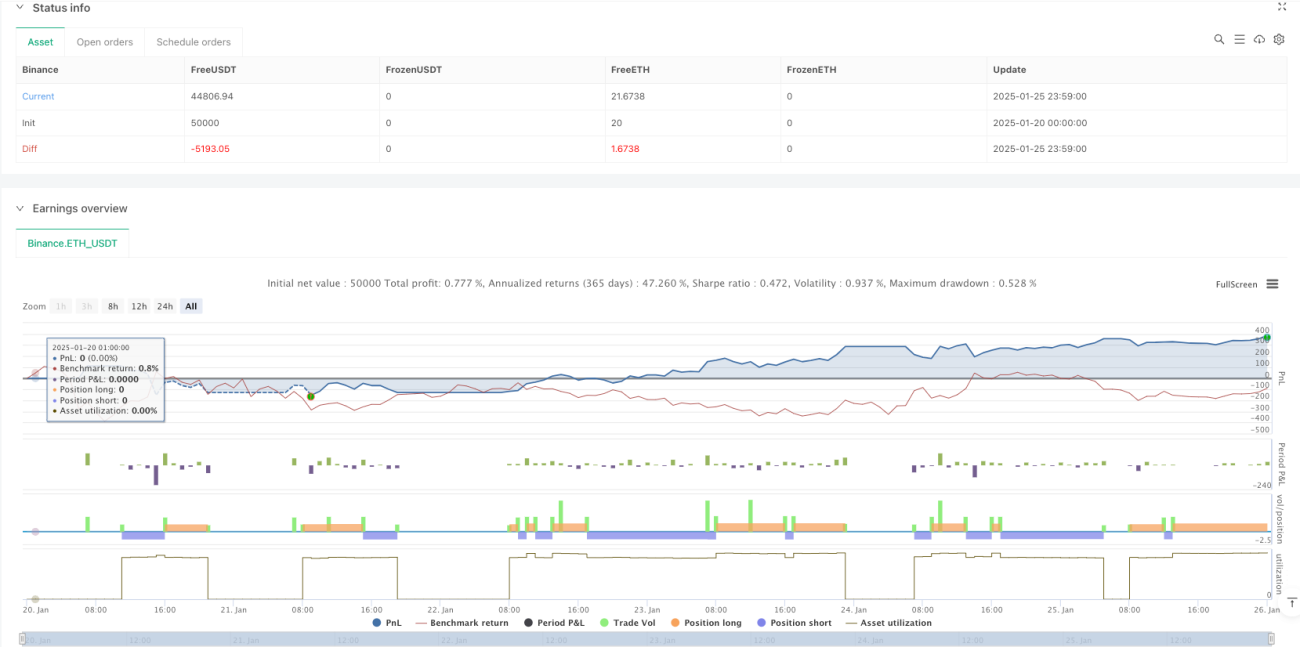

Aperçu

Cette stratégie est un système de trading adaptatif basé sur l'indice de force relative (RSI). Elle s'exécute sur une période temporelle M5 et identifie les opportunités de trading potentielles en surveillant les niveaux de surachat et de survente de l'indicateur RSI. Le système définit des ratios fixes de stop-loss et de take-profit et limite l'exécution à des créneaux horaires spécifiques. La stratégie utilise une gestion du capital basée sur un pourcentage, engageant 10 % du capital total à chaque transaction.

Principe de la stratégie

Le cœur de la stratégie exploite les fluctuations du RSI sur une période de 14 pour trader. Lorsque le RSI passe sous le niveau de survente de 30, le système émet un signal d'achat (long) ; lorsqu'il dépasse le niveau de surachat de 70, il émet un signal de vente (short). Les transactions ne sont exécutées que dans la fenêtre horaire de 6h00 à 17h00, ce qui permet d'éviter les périodes de forte volatilité du marché. Chaque transaction est dotée d'un stop-loss de 1 % et d'un take-profit de 2 %, ce ratio asymétrique risque/récompense favorisant la rentabilité à long terme.

Avantages de la stratégie

- Choix d'indicateur scientifique : Le RSI est un indicateur de momentum éprouvé sur le marché, capable de capter efficacement les opportunités de retournement lors de mouvements excessifs de prix.

- Gestion des risques complète : La stratégie utilise des niveaux de stop-loss et de take-profit en pourcentage fixe, permettant de contrôler efficacement le risque de chaque transaction.

- Gestion temporelle raisonnable : En limitant la fenêtre de trading, elle évite les périodes de faible liquidité du marché.

- Gestion prudente du capital : L'utilisation de 10 % du capital par transaction garantit à la fois le potentiel de rendement et évite une prise de risque excessive.

Risques de la stratégie

- Risque de marché en tendance : Dans un marché en forte tendance, le RSI peut rester longtemps en zone de surachat ou de survente, générant davantage de faux signaux.

- Risque de slippage : Lors de fluctuations brutales des cours, le prix d'exécution réel peut s'écarter considérablement du prix du signal.

- Risque lié aux paramètres fixes : Les paramètres du RSI et les seuils de surachat/survente sont fixes et peuvent ne pas convenir à tous les environnements de marché.

Axes d'optimisation de la stratégie

- Ajout d'un filtre de tendance : Il est possible d'ajouter des indicateurs de tendance tels qu'une moyenne mobile pour trader dans le sens de la tendance principale.

- Optimisation dynamique des paramètres : Envisager l'utilisation d'une période RSI et de seuils de surachat/survente adaptatifs pour s'adapter aux différentes conditions de marché.

- Affinement de la fenêtre de trading : Optimiser davantage les meilleures périodes de trading en fonction des statistiques de marché.

- Amélioration de la gestion du capital : Ajuster dynamiquement la taille des positions en fonction de la volatilité pour un contrôle des risques plus précis.

Conclusion

Il s'agit d'une stratégie de trading bien conçue et logique. En capturant les opportunités de surachat et de survente du marché via le RSI, combinée à un contrôle strict des risques et à une gestion temporelle, elle présente une bonne valeur pratique. Le principal avantage de la stratégie réside dans son caractère systématique et la clarté de son exécution. Cependant, en trading réel, il convient de rester attentif à l'impact de l'environnement de marché sur les performances de la stratégie et d'optimiser les paramètres en fonction des conditions réelles.

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Gold Trading RSI", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters configuration- 1