Stratégie de trading de tendance inter-cycle pour Bitcoin basée sur la force dynamique de l'EMA multi-niveaux et du RSI

Aperçu

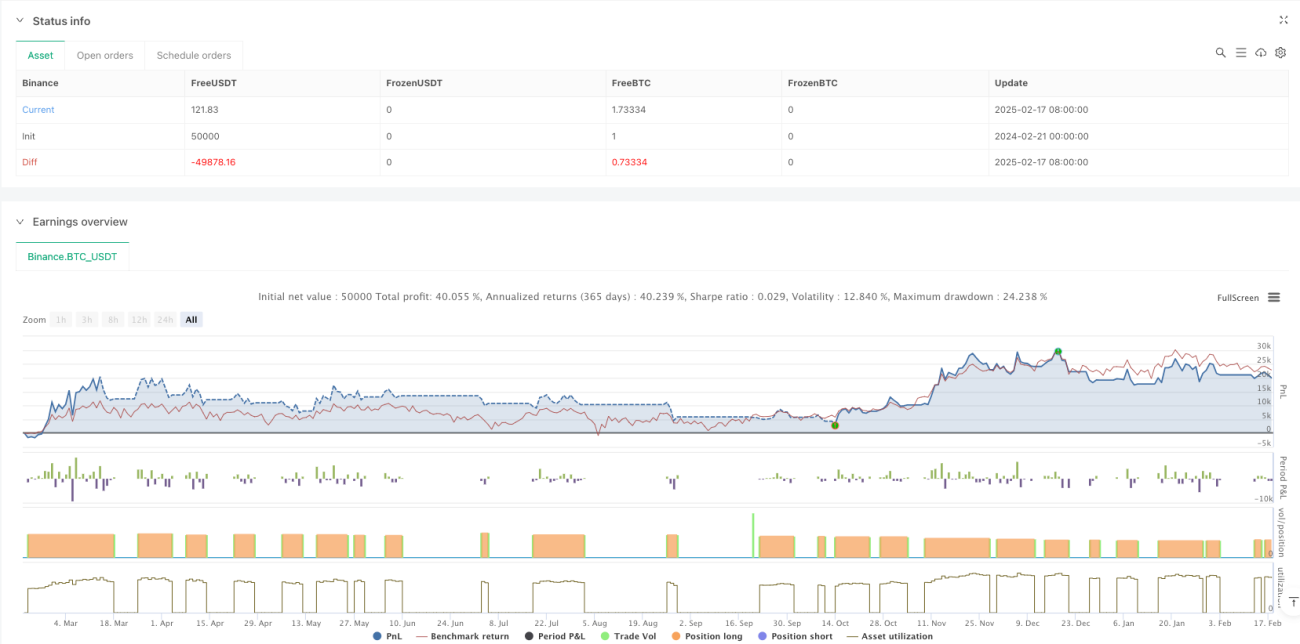

Cette stratégie est un système de trading de suivi de tendance basé sur une analyse multi-temporelle, combinant les moyennes mobiles EMA sur les échelles hebdomadaire et quotidienne ainsi que l'indicateur RSI pour identifier la tendance du marché et son momentum. La stratégie détermine les opportunités de trading en utilisant la cohérence des tendances sur plusieurs horizons temporels, et utilise un stop-loss dynamique basé sur l'ATR pour gérer le risque. Le système adopte une gestion de capital où chaque transaction utilise 100 % des fonds du compte, et prend en compte des frais de transaction de 0,1 %.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Utilisation de l'EMA hebdomadaire comme filtre de tendance principal, combinée à la relation entre le cours de clôture quotidien et l'EMA hebdomadaire pour déterminer l'état du marché.

- Ajustement dynamique du seuil de détection de tendance via l'indicateur ATR, augmentant l'adaptabilité de la stratégie.

- Intégration de l'indicateur de momentum RSI comme condition supplémentaire de filtrage des transactions.

- Utilisation d'un système de stop-loss suiveur basé sur le plus bas des 7 jours et l'ATR.

- Lorsqu'un signal d'avertissement de hausse excessive apparaît, la stratégie suspend l'ouverture de positions pour éviter les risques.

Avantages de la stratégie

- L'analyse multi-temporelle offre une perspective de marché plus globale, permettant de filtrer efficacement les faux breakouts.

- Le mécanisme de stop-loss dynamique s'adapte automatiquement à la volatilité du marché, offrant un contrôle des risques flexible.

- Le filtre de momentum RSI aide à confirmer la force de la tendance, améliorant la qualité des entrées.

- Le système intègre un mécanisme d'alerte en cas de hausse excessive, contribuant à limiter les risques de drawdown.

- Les paramètres de la stratégie sont hautement ajustables, facilitant l'optimisation en fonction des différentes conditions de marché.

Risques de la stratégie

- Dans un marché latéral, des entrées et sorties fréquentes peuvent accroître les coûts de transaction.

- L'utilisation de 100 % des fonds pour chaque transaction expose à un risque de drawdown important.

- La dépendance aux indicateurs techniques peut entraîner des réactions tardives lors d'événements de marché soudains.

- L'analyse multi-temporelle peut générer des signaux contradictoires entre différents niveaux.

- Le stop-loss suiveur peut être déclenché prématurément en cas de fluctuations violentes.

Pistes d'optimisation

- Introduire un filtre de volatilité pour réduire la fréquence des transactions en période de faible volatilité.

- Ajouter un système de gestion de position permettant d'ajuster dynamiquement la proportion de capital engagé en fonction des conditions du marché.

- Intégrer des indicateurs fondamentaux pour fournir un contexte de marché supplémentaire.

- Optimiser les paramètres du stop-loss suiveur afin qu'ils s'adaptent mieux aux différentes phases du marché.

- Incorporer l'analyse du volume de transactions pour améliorer la précision de la détection de tendance.

Résumé

Il s'agit d'une stratégie de suivi de tendance dotée d'une structure complète et d'une logique claire. Grâce à l'analyse multi-temporelle et au filtrage dynamique des indicateurs, la stratégie parvient à capturer efficacement les tendances principales. Bien qu'elle comporte certains risques inhérents, elle offre un potentiel d'amélioration important via l'optimisation des paramètres et l'ajout d'indicateurs complémentaires. Il est recommandé d'effectuer un backtesting approfondi avant de passer en trading réel et d'ajuster les paramètres en fonction de l'environnement de marché spécifique.

/*backtest

start: 2024-02-21 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

// @version=6

strategy("Bitcoin Regime Filter Strategy", // Strategy name

overlay=true, // The strategy will be drawn directly on the price chart

initial_capital=10000, // Initial capital of 10000 USD- 1