Aperçu

Cette stratégie est un système de trading basé sur le suivi de tendance et les retournements, utilisant une moyenne mobile composite. Elle combine des moyennes mobiles de différentes périodes, en exploitant la réaction du prix par rapport à ces moyennes pour identifier les opportunités. Le cœur de la stratégie consiste à observer la relation entre le prix et la moyenne mobile, ainsi que la réaction lorsque le prix revient vers un seuil spécifique, afin de décider du moment d'entrée.

Principe de la stratégie

La stratégie utilise une combinaison de plusieurs types de moyennes mobiles (EMA, TEMA, DEMA, WMA, SMA) pour construire une moyenne mobile composite, en faisant la moyenne pondérée ou arithmétique de deux périodes différentes (par défaut 20 et 30). Lorsque le prix se trouve au-dessus de la moyenne, on considère une tendance haussière ; en dessous, une tendance baissière. Une fois la tendance établie, la stratégie attend un repli du prix vers la moyenne mobile (contrôlé par un paramètre de pourcentage de réaction). Si un signal de retournement se produit, une transaction est ouverte. Plus précisément, en tendance haussière, lorsque le prix recule en dessous de la moyenne mobile d'un certain pourcentage puis repasse au-dessus, on ouvre une position longue ; en tendance baissière, lorsque le prix remonte au-dessus de la moyenne mobile d'un certain pourcentage puis repasse en dessous, on ouvre une position courte.

Avantages de la stratégie

- Le système est flexible, prenant en charge plusieurs types de moyennes mobiles, ce qui permet de choisir la plus adaptée aux caractéristiques du marché.

- L'utilisation d'une moyenne mobile composite réduit efficacement les faux signaux que pourrait générer une moyenne unique.

- La stratégie intègre le concept de pourcentage de réaction, évitant les simples croisements de moyennes et améliorant la fiabilité des transactions.

- Lorsque la direction de la tendance est claire, attendre un repli pour entrer permet d'obtenir un meilleur prix d'entrée.

Risques de la stratégie

- Dans un marché oscillant, la stratégie peut générer de fréquents faux signaux, augmentant les coûts de transaction.

- Le retard inhérent à la moyenne mobile composite peut entraîner des retards dans les entrées et les sorties.

- Le pourcentage de réaction fixe peut nécessiter un ajustement selon les conditions de marché.

- Dans un marché où les tendances changent rapidement, des drawdowns importants peuvent survenir.

Pistes d'optimisation

- Introduire un indicateur de volatilité pour ajuster dynamiquement le pourcentage de réaction, améliorant ainsi l'adaptation aux différents environnements de marché.

- Ajouter un facteur de volume pour confirmer la validité des retournements de prix.

- Envisager d'ajouter des mécanismes de stop loss et take profit pour mieux contrôler les risques.

- Intégrer une évaluation de la force de la tendance, avec des paramètres plus agressifs en tendance forte.

- Considérer l'ajout d'une classification des conditions de marché, utilisant différentes combinaisons de paramètres selon les caractéristiques du marché.

Résumé

Cette stratégie combine les concepts de suivi de tendance et de retournement, en exploitant les moyennes mobiles composites et les mécanismes de réaction des prix pour capturer les opportunités. Son principal atout réside dans sa flexibilité et sa capacité à filtrer les faux signaux. Cependant, il convient de prêter attention à l'optimisation des paramètres dans différents environnements de marché. Avec un contrôle des risques approprié et des améliorations continues, cette stratégie a le potentiel de générer des rendements stables en trading réel.

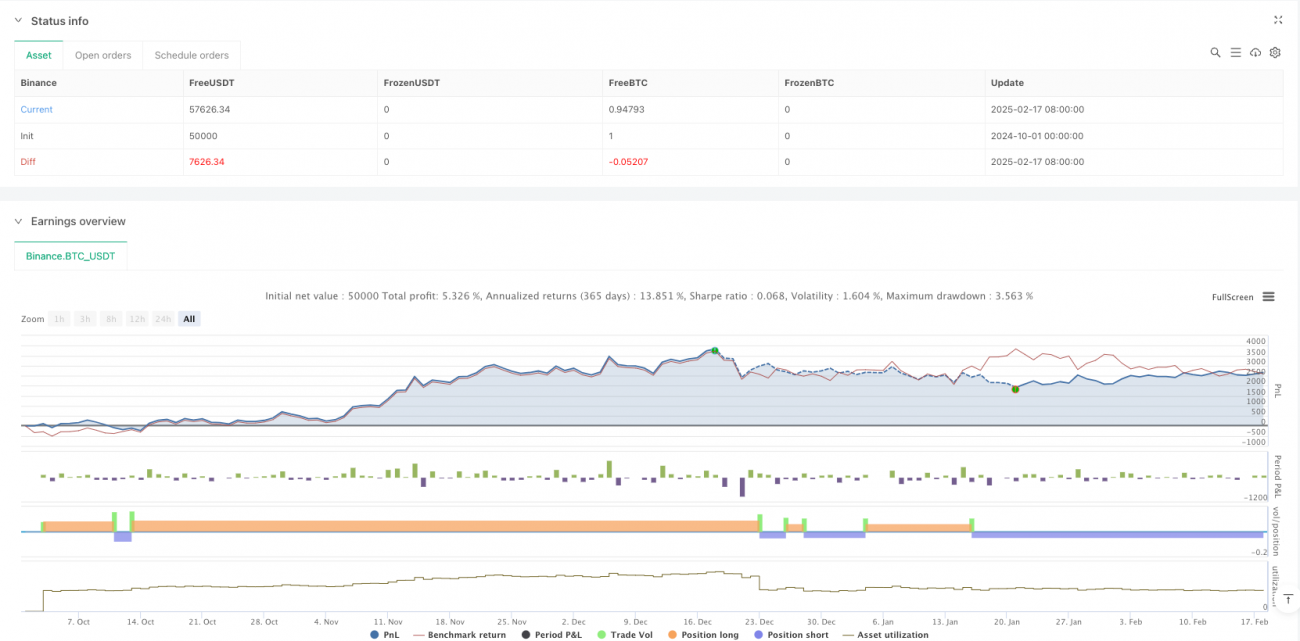

/*backtest

start: 2024-10-01 00:00:00

end: 2025-02-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ultrajante MA Reaction Strategy", overlay=true, initial_capital=10000,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1