Stratégie de swing trading à moyennage dynamique des coûts multi-niveaux basée sur le RSI et l'ATR

Aperçu

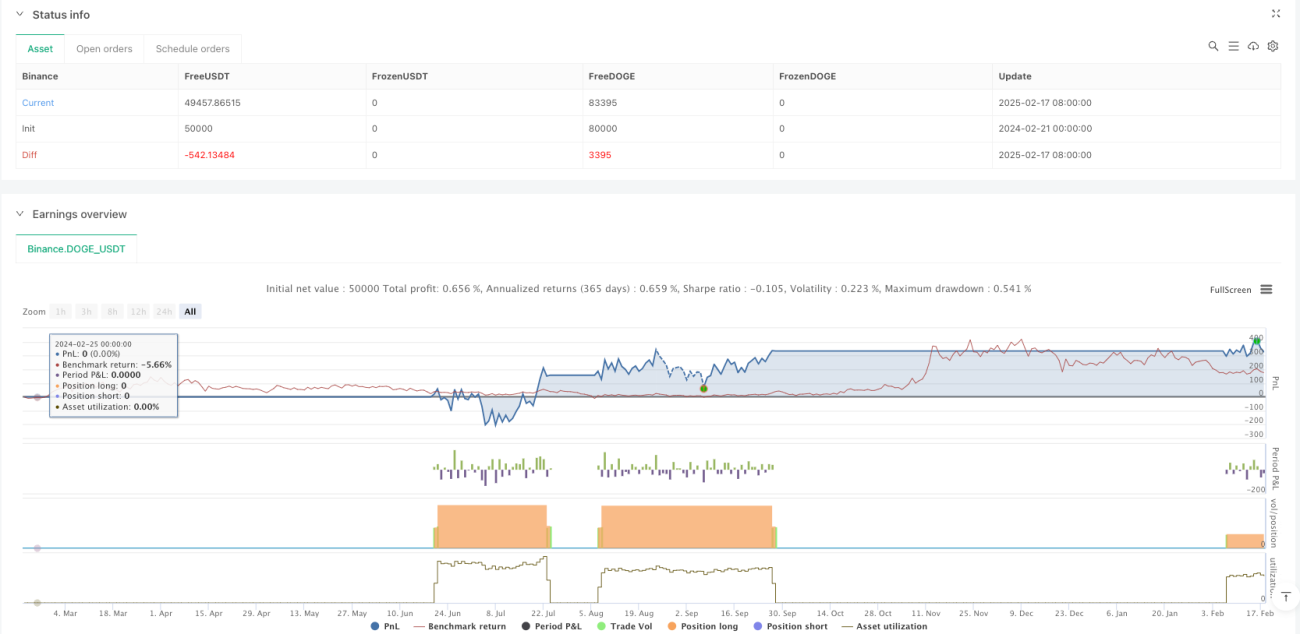

Cette stratégie est un système de trading DCA (Dollar Cost Averaging) multicouche dynamique combinant l'indice de force relative (RSI) et l'indicateur de volatilité ATR (Average True Range). Elle repose principalement sur l'identification des conditions de survente du marché pour effectuer des entrées par paliers, et utilise l'ATR pour ajuster dynamiquement les niveaux de take-profit, permettant ainsi de réaliser des bénéfices par trades de swing. La stratégie se caractérise par une diversification des risques, une optimisation des coûts et une stabilité des rendements.

Principe de la stratégie

La stratégie s'exécute sur des intervalles de 4 heures ou journaliers. La logique centrale comprend les aspects suivants :

- Le signal d'entrée repose sur un RSI inférieur à 30 (survente), avec un maximum de 4 entrées par paliers.

- Le montant de chaque entrée est basé sur un risque total de 200 USD, et la taille de la position est calculée dynamiquement en fonction de 2 fois l'ATR.

- La gestion de la position utilise le suivi dynamique du coût moyen, avec un calcul en temps réel du prix moyen après chaque entrée.

- Le take-profit est fixé à 3 fois l'ATR au-dessus du prix moyen, s'adaptant automatiquement à la volatilité du marché.

- Des lignes de repère affichent en temps réel le prix moyen et le niveaude take-profit pour un suivi visuel.

Avantages de la stratégie

- Contrôle précis des risques – Grâce à un montant de risque prédéfini et à l'ajustement dynamique de l'ATR, le risque de chaque transaction est précisément contrôlé.

- Flexibilité des entrées – Le mécanisme d'entrée par paliers permet à la fois de réduire les coûts et de saisir pleinement les opportunités.

- Take-profit intelligent – Le take-profit dynamique basé sur l'ATR assure à la fois les profits et l'adaptation à la volatilité du marché.

- Bonne visualisation – L'affichage en temps réel des lignes de prix moyen et de take-profit offre une référence de trading intuitive.

- Bonne adaptabilité – Les paramètres de la stratégie peuvent être ajustés en fonction des caractéristiques du marché.

Risques de la stratégie

- Risque de survente continue – Une baisse persistante du marché peut entraîner un nombre excessif d'entrées.

Solution : Appliquer strictement la limite maximale d'entrées et, si nécessaire, placer un stop-loss. - Risque de réglage du take-profit – Un multiple de take-profit trop élevé peut faire manquer des opportunités de profit.

Solution : Ajuster dynamiquement le multiple de l'ATR en fonction des caractéristiques du marché. - Risque de gestion du capital – Les entrées par paliers peuvent mobiliser trop de fonds.

Solution : Définir raisonnablement la limite de risque et la taille des entrées.

Pistes d'optimisation de la stratégie

- Optimisation du signal d'entrée

- Ajouter un indicateur de tendance pour éviter les entrées prématurées dans une forte baisse.

- Combiner un indicateur de volume pour améliorer la fiabilité du signal de survente.

- Amélioration du mécanisme de take-profit

- Introduire un mécanisme de trailing stop pour mieux verrouiller les profits.

- Envisager un take-profit par paliers pour accroître la flexibilité des gains.

- Renforcement du contrôle des risques

- Ajouter un contrôle du drawdown global.

- Optimiser l'algorithme d'allocation des fonds.

Conclusion

Cette stratégie, grâce à la combinaison des indicateurs RSI et ATR, réalise un système de trading alliant contrôle des risques et stabilité des rendements. Le mécanisme d'entrée par paliers offre la possibilité d'optimiser les coûts, tandis que la conception du take-profit dynamique garantit une réalisation raisonnable des bénéfices. Bien qu'il existe certains risques potentiels, une mise en œuvre appropriée des paramètres et des axes d'optimisation permettra d'améliorer encore les performances globales de la stratégie.

- 1