Stratégie de renforcement de positions par croisements RSI multi-niveaux et retour à la moyenne

Aperçu

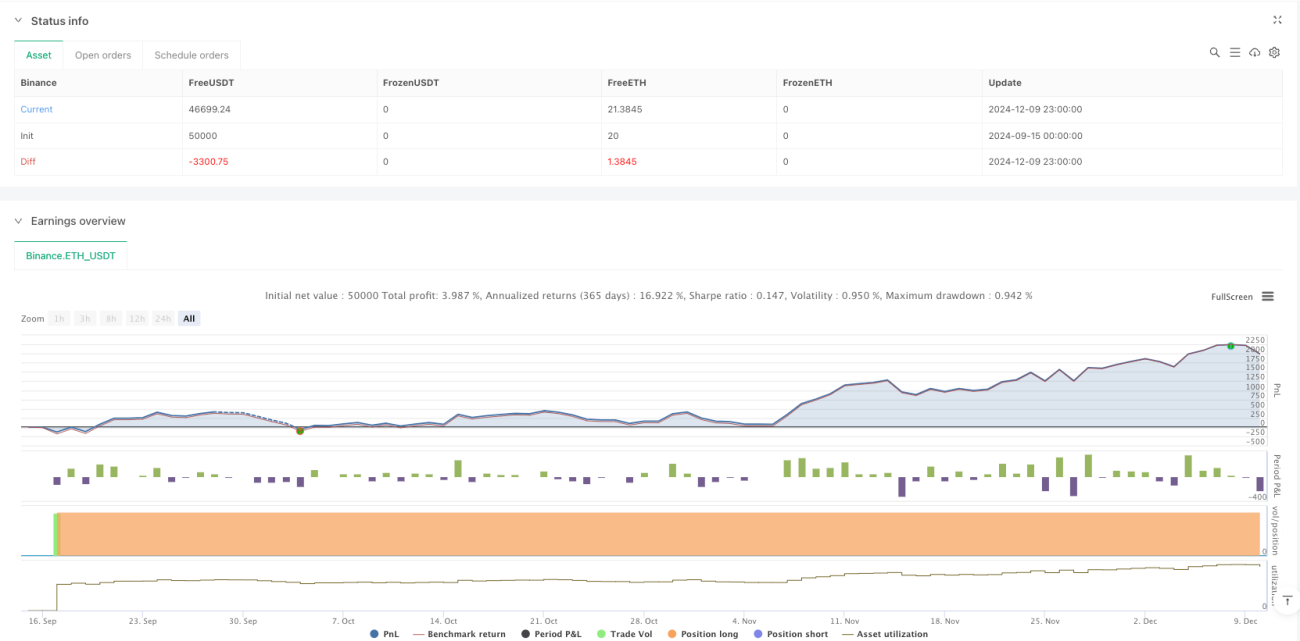

Cette stratégie est un système de trading automatisé basé sur l'indice de force relative (RSI), visant principalement à capturer des opportunités de rebond potentielles en identifiant les conditions de survente du marché. La stratégie adopte une approche de construction de position progressive, établissant plusieurs positions lors des croisements bas du RSI et contrôlant les risques via des objectifs de profit définis. Le système intègre un mécanisme flexible de gestion du capital : chaque transaction utilise 6,6 % du capital total du compte, avec un maximum de 15 ajouts pyramidaux.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Signal d'entrée : déclenchement d'un signal d'achat lorsque l'indicateur RSI sur 14 périodes franchit à la baisse le seuil de survente de 28,5.

- Gestion des positions : chaque construction utilise 6,6 % des fonds propres du compte, avec un maximum de 15 constructions progressives.

- Prise de bénéfices : lorsque le prix atteint une hausse de 900 % par rapport au prix d'entrée moyen, 50 % de la position est clôturée.

- Visualisation : les signaux d'achat/vente, la courbe RSI, les prix d'entrée et les prix cibles sont marqués sur le graphique.

La stratégie évalue l'évolution du marché en observant le comportement du RSI dans la zone de survente, puis construit progressivement des positions lors des signaux de survente afin de réduire le coût d'entrée.

Avantages de la stratégie

- Construction systématique : identification automatique des opportunités de trading via des paramètres RSI prédéfinis, évitant les biais subjectifs liés au jugement humain.

- Diversification du risque : construction progressive des positions à différents niveaux de prix, répartissant efficacement le risque.

- Adaptabilité flexible : les paramètres de la stratégie peuvent être ajustés en fonction des différentes conditions de marché et des préférences de risque individuelles.

- Protection des gains : objectifs de profit clairement définis, avec réduction automatique des positions pour verrouiller une partie des bénéfices une fois l'objectif atteint.

- Efficacité du capital : utilisation raisonnable du capital grâce à un contrôle de position et un mécanisme d'ajout appropriés.

Risques de la stratégie

- Risque de tendance : dans une forte tendance baissière, les signaux de construction peuvent être fréquemment déclenchés, entraînant des pertes.

- Sensibilité des paramètres : des réglages inappropriés du RSI ou du ratio de construction peuvent affecter les performances de la stratégie.

- Liquidité du marché : sur des marchés peu liquides, il peut être difficile d'exécuter les transactions aux prix cibles.

- Gestion du capital : un ajout excessif peut entraîner une trop grande exposition au risque.

Solutions :

- Ajouter un filtre de tendance pour suspendre la construction en cas de tendance baissière clairement identifiée.

- Optimiser les paramètres via des backtests.

- Fixer une limite de drawdown maximum.

- Ajuster dynamiquement les seuils d'ajout.

Directions d'optimisation de la stratégie

- Paramètres dynamiques : ajuster automatiquement les paramètres RSI et les conditions de construction en fonction de la volatilité du marché.

- Stop-loss : ajouter une fonction de stop-loss suiveur pour mieux contrôler les risques.

- Filtrage du marché : intégrer des filtres tels que le volume et la tendance pour améliorer la qualité des signaux.

- Optimisation de la sortie : concevoir un mécanisme de prise de bénéfices plus flexible, comme une réduction par paliers.

- Contrôle des risques : ajouter une limite de drawdown maximum et un contrôle de l'exposition au risque.

Résumé

Cette stratégie identifie les opportunités de survente via l'indicateur RSI, combine un ajout pyramidal et une prise de bénéfices à ratio fixe pour former un système de trading complet. Ses atouts résident dans l'opération systématique et la diversification du risque, mais il faut tenir compte de l'impact de la tendance du marché et du réglage des paramètres sur ses performances. L'ajout d'optimisations telles que l'ajustement dynamique des paramètres, les mécanismes de stop-loss et les filtres de marché peut encore améliorer sa stabilité et sa rentabilité.

/*backtest

start: 2024-09-15 00:00:00

end: 2024-12-10 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("RSI Cross Under Strategy", overlay=true, initial_capital=1500, default_qty_type=strategy.percent_of_equity, default_qty_value=6.6)

// Input parameters- 1