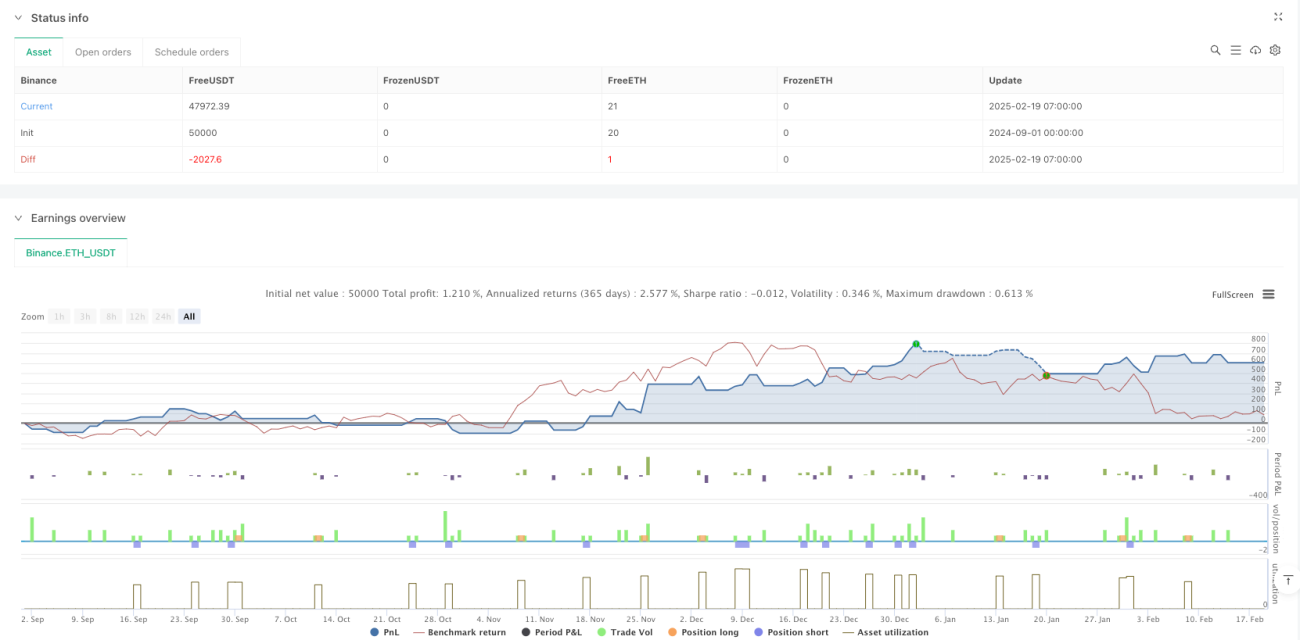

Aperçu

Cette stratégie est un système de trading adaptatif combinant le suivi de tendance et le trading de range. Le système identifie dynamiquement l'état du marché via l'indicateur ADX, et applique différentes stratégies de trading selon que le marché est en tendance ou en range. En marché tendanciel, la stratégie utilise des signaux de croisement de moyennes mobiles confirmés par le RSI et le MACD ; en marché range, elle exploite les cassures des bandes de Bollinger combinées aux signaux de surachat/survente du RSI. Le système intègre également un mécanisme dynamique de stop-loss et take-profit basé sur l'ATR pour contrôler efficacement les risques.

Principe de la stratégie

Le cœur de la stratégie est le mécanisme d'identification de l'état du marché. Lorsque l'ADX est supérieur à 25, le marché est considéré comme étant en tendance, et la stratégie de suivi de tendance est activée :

- Condition haussière : la MA50 croise au-dessus de la MA200, avec RSI > 50 et la ligne MACD au-dessus de la ligne de signal.

- Condition baissière : la MA50 croise en dessous de la MA200, avec RSI < 50 et la ligne MACD en dessous de la ligne de signal.

Lorsque l'ADX est inférieur ou égal à 25, le marché est considéré comme étant en range, et la stratégie de trading de range est activée :

- Condition haussière : le prix dépasse la bande inférieure de Bollinger et le RSI est inférieur à 40.

- Condition baissière : le prix passe sous la bande supérieure de Bollinger et le RSI est supérieur à 60.

Le stop-loss et le take-profit sont définis en utilisant un multiple dynamique de l'ATR : le stop-loss est à 1,5 fois l'ATR, et le take-profit à 3 fois l'ATR.

Avantages de la stratégie

- Forte adaptabilité au marché : capable de basculer automatiquement entre les stratégies en fonction de l'état du marché.

- Confirmation multi-signaux : réduit les faux signaux grâce à la combinaison de plusieurs indicateurs techniques.

- Contrôle des risques complet : utilise un mécanisme de stop-loss/take-profit dynamique qui s'adapte à la volatilité du marché.

- Logique de stratégie claire : critères de jugement explicites pour la tendance et le range, facilitant l'optimisation et les ajustements.

- Bonne visualisation : l'état du marché est distingué par la couleur de fond, ce qui est intuitif et clair.

Risques de la stratégie

- Retard des signaux : des indicateurs comme les moyennes mobiles ont un certain décalage, ce qui peut entraîner des points d'entrée sous-optimaux.

- Risque de faux breakout : dans un marché range, des signaux de faux breakout des bandes de Bollinger peuvent se produire.

- Sensibilité aux paramètres : les réglages tels que le seuil ADX et les multiples de l'ATR influencent la performance de la stratégie.

- Risque de transition de marché : pendant la période de transition entre tendance et range, des signaux erronés peuvent apparaître.

- Risque d'amplitude du stop-loss : un stop-loss basé sur un multiple fixe de l'ATR peut être trop large en période de forte volatilité.

Axes d'optimisation de la stratégie

- Introduire l'analyse du volume : ajouter le facteur volume dans la confirmation des signaux pour améliorer la fiabilité.

- Optimiser le jugement de l'état du marché : envisager de remplacer l'ADX par un seuil dynamique ou de le combiner avec d'autres indicateurs.

- Améliorer le mécanisme de stop-loss : introduire un stop-loss suiveur ou ajuster dynamiquement le multiple de l'ATR en fonction de la volatilité.

- Ajouter un filtre temporel : limiter les périodes de trading pour éviter les moments de faible liquidité.

- Améliorer le mécanisme de confirmation des signaux : envisager d'ajouter l'analyse des figures de prix pour améliorer la qualité des signaux.

Conclusion

Cette stratégie parvient à s'adapter à différents environnements de marché grâce à l'identification dynamique de l'état du marché et au changement de stratégie correspondant. Grâce à la combinaison de multiples indicateurs techniques et à un mécanisme de contrôle des risques dynamique, la stratégie présente une bonne utilité pratique. Cependant, il faut rester attentif aux risques de retard des signaux et de faux breakouts, et il est recommandé d'effectuer des tests approfondis et une optimisation des paramètres en conditions réelles de trading.

- 1