Aperçu

Cette stratégie est un système de trading de suivi de tendance complet qui combine plusieurs indicateurs techniques pour déterminer la tendance du marché et les opportunités de trading. Son noyau repose sur les signaux de croisement entre les moyennes mobiles simples (SMA) rapides et lentes, avec une confirmation de tendance via le Relative Strength Index (RSI) et l’Average Directional Index (ADX), tout en utilisant l’Average True Range (ATR) pour la gestion des risques. La stratégie applique des principes de gestion de capital, limitant le risque par transaction à 2 % du capital du compte.

Principe de la stratégie

Le mécanisme de fonctionnement de la stratégie comprend principalement les éléments clés suivants :

- Identification de la tendance : Utilisation du croisement entre SMA10 et SMA200 pour capter les changements de tendance. Un croisement à la hausse de la moyenne rapide au-dessus de la moyenne lente signale une position longue, et inversement pour une position courte.

- Confirmation de la tendance : Double confirmation via RSI et ADX. Le RSI doit dépasser le niveau 50, et l’ADX doit être supérieur à 20 pour confirmer la force de la tendance.

- Gestion des risques : Stop-loss dynamique basé sur l’ATR, avec une gestion de capital limitant le risque par transaction.

- Gestion des positions : Mise en place d’un stop suiveur (trailing stop) pour ajuster dynamiquement le niveau de stop et verrouiller les profits.

Avantages de la stratégie

- Validation croisée de plusieurs indicateurs pour améliorer la fiabilité des signaux.

- Combinaison d’indicateurs de force de tendance et de momentum pour réduire le risque de faux breakouts.

- Système de gestion des risques complet, incluant le contrôle de la taille des positions et le stop-loss dynamique.

- Applicable à plusieurs périodes (M5 à MN), avec une forte adaptabilité.

- Support des transactions de couverture, augmentant les cas d’utilisation de la stratégie.

Risques de la stratégie

- Les marchés en range peuvent générer de fréquents faux signaux.

- Les moyennes mobiles à long terme présentent un décalage important, pouvant faire manquer les premières phases de tendance.

- Le filtrage par plusieurs indicateurs peut entraîner la perte de certains signaux valides.

- Les paramètres fixes des indicateurs peuvent ne pas convenir à tous les environnements de marché.

- Les coûts de transaction peuvent affecter la rentabilité sur les petites périodes.

Pistes d’optimisation

- Introduire des paramètres d’indicateurs adaptatifs, ajustés dynamiquement en fonction de la volatilité du marché.

- Ajouter un mécanisme d’identification des conditions de marché pour utiliser des paramètres de stratégie différents selon les situations.

- Optimiser le stop-loss en envisageant de le placer en fonction des niveaux de support et de résistance.

- Intégrer des indicateurs de volume pour améliorer la fiabilité des signaux.

- Développer un mécanisme de commutation de marché pour arrêter automatiquement le trading dans des conditions défavorables.

Résumé

Cette stratégie établit un système de trading de suivi de tendance relativement complet via la combinaison de multiples indicateurs techniques. La conception met l’accent sur la fiabilité des signaux et la gestion des risques, offrant une bonne praticabilité. Grâce à la mise en œuvre des suggestions d’optimisation, la stratégie pourrait encore améliorer ses performances. Il est recommandé de procéder à des backtests approfondis avant une application en trading réel, et d’optimiser les paramètres en fonction des caractéristiques spécifiques de l’instrument négocié.

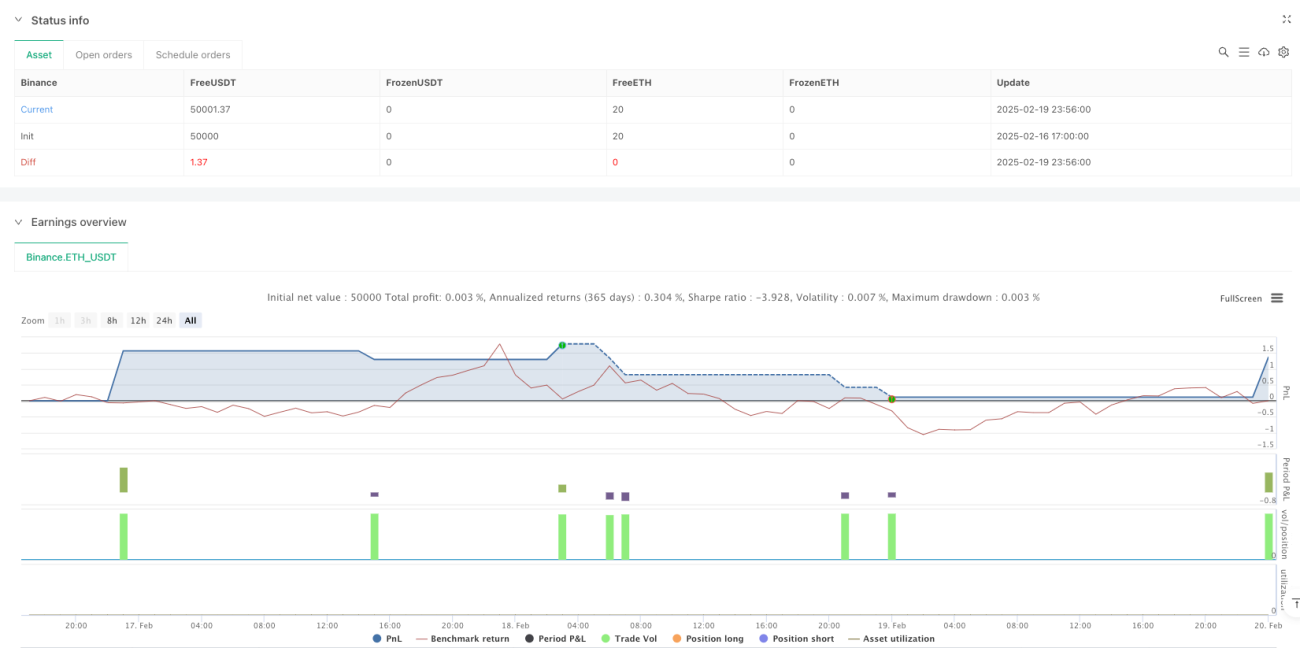

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-20 00:00:00

period: 4m

basePeriod: 4m

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("SMA + RSI + ADX + ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === Input Parameters ===- 1