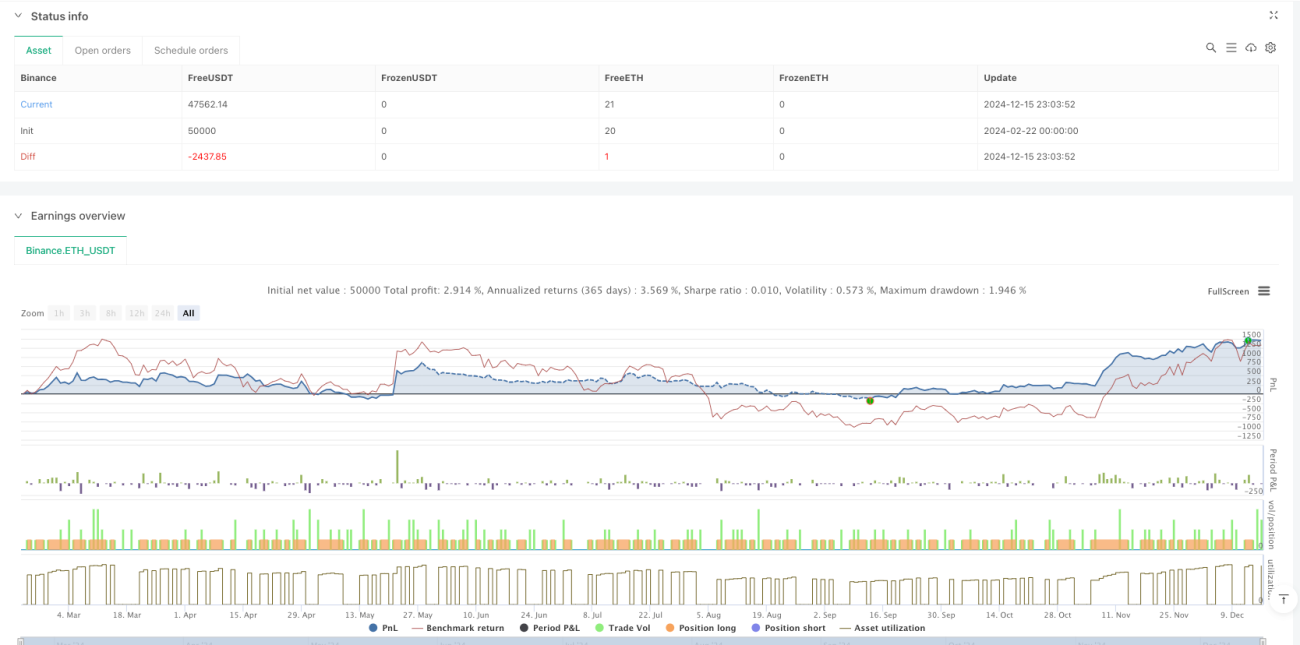

Aperçu

Cette stratégie est une version améliorée du système classique Ichimoku Kinko Hyo, qui identifie les signaux de trading via le croisement dynamique de la ligne de conversion et de la ligne de référence. Sur la base du système Ichimoku traditionnel, la stratégie ajoute une logique de génération et d'exécution automatique des signaux de trading, ainsi que des étiquettes visuelles pour améliorer la lisibilité des tendances du marché.

Principe de la stratégie

Le cœur de la stratégie repose sur les cinq courbes principales du système Ichimoku : la ligne de conversion (période 9), la ligne de référence (période 26), la ligne de décalage A, la ligne de décalage B (période 52) et la ligne de retard. Le signal de trading le plus crucial provient du croisement entre la ligne de conversion et la ligne de référence. Un croisement à la hausse de la ligne de conversion au-dessus de la ligne de référence génère un signal long, tandis qu'un croisement à la baisse entraîne la fermeture de la position. La stratégie utilise des canaux de Donchian dynamiques pour calculer chaque ligne, en prenant la moyenne des plus hauts et des plus bas pour refléter les fluctuations de prix.

Avantages de la stratégie

- Suivi de tendance systématique – Grâce à la combinaison d'indicateurs sur plusieurs horizons temporels, elle capture les tendances du marché de manière exhaustive.

- Visualisation intuitive – Les signaux de trading sont clairement visibles via des étiquettes de couleur et l'affichage du nuage.

- Gestion intégrée des risques – Un mécanisme de stop-loss intégré ferme automatiquement les positions lors d'un retournement du marché.

- Adaptabilité – Les paramètres sont ajustables, ce qui permet de s'adapter à différents contextes de marché.

- Stabilité des signaux – L'utilisation de croisements de moyennes mobiles permet de filtrer les faux signaux et d'améliorer la qualité des transactions.

Risques de la stratégie

- Retard dans les retournements de tendance – En raison de l'utilisation de moyennes mobiles, un certain retard est inévitable.

- Inadaptation aux marchés en range – Pendant les phases de consolidation, des signaux erronés peuvent se produire.

- Sensibilité aux paramètres – Différents réglages de paramètres affectent significativement les performances de la stratégie.

- Complexité du nuage – L'enchevêtrement de multiples lignes peut rendre l'interprétation des signaux difficile.

Pistes d'optimisation de la stratégie

- Introduction d'un filtre de volatilité – Ajouter l'indicateur ATR pour ajuster la taille des positions.

- Amélioration du timing d'entrée – Combiner avec des indicateurs de momentum comme le RSI pour confirmer les signaux.

- Perfectionnement du mécanisme de stop-loss – Mettre en place un stop-loss dynamique basé sur les niveaux de support du nuage.

- Ajout de confirmation de volume – Vérifier le volume lors de la génération des signaux pour accroître la fiabilité.

- Ajout d'un filtre d'environnement de marché – Utiliser un indicateur de force de tendance pour sélectionner les conditions de trading appropriées.

Résumé

Cette stratégie construit un système complet de suivi de tendance en améliorant le système Ichimoku traditionnel. Bien qu'elle présente un certain retard, grâce à l'optimisation du filtrage des signaux et de la gestion des risques, elle peut générer des performances stables sur les marchés en tendance. Il est recommandé aux traders, lors de l'utilisation en live, d'ajuster les paramètres en fonction de l'environnement du marché et de leur tolérance au risque, et de surveiller en continu les performances de la stratégie.

/*backtest

start: 2024-02-22 00:00:00

end: 2024-12-16 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy(title="Ichimoku Cloud with Lables", shorttitle="Ichimoku", overlay=true)

conversionPeriods = input.int(9, minval=1, title="Conversion Line Length")- 1