Aperçu

Cette stratégie est un système de trading de suivi de tendance qui fusionne plusieurs indicateurs, combinant l'analyse de la tendance du marché, du momentum et de la volatilité. La logique centrale consiste à utiliser l'Ichimoku Cloud pour déterminer la tendance du marché, l'histogramme MACD pour confirmer le momentum, la largeur des bandes de Bollinger (Bollinger Band Width) pour filtrer l'état de volatilité du marché, tout en intégrant un mécanisme de confirmation de tendance sur le graphique hebdomadaire. Enfin, un stop-loss dynamique basé sur l'ATR est utilisé pour gérer le risque.

Principe de la stratégie

La stratégie utilise un mécanisme de filtrage à plusieurs niveaux : d'abord, elle détermine si le prix se situe au-dessus ou en dessous du nuage à l'aide des décalages avancés A et B de l'Ichimoku Cloud, afin d'identifier la tendance globale. Ensuite, elle utilise l'histogramme MACD pour évaluer la force du momentum, en exigeant que l'histogramme soit supérieur à -0,05 pour les positions longues et inférieur à 0 pour les positions courtes. Troisièmement, elle intègre une moyenne mobile sur 50 périodes du graphique hebdomadaire pour confirmer la direction de la tendance à plus long terme. Quatrièmement, elle utilise l'indicateur de largeur des bandes de Bollinger pour filtrer les marchés à faible volatilité, n'ouvrant une position que lorsque la largeur est supérieure à 0,02. Pour le stop-loss, il s'adapte en fonction de l'état de volatilité du marché : en cas de faible volatilité, on utilise les plus hauts et plus bas précédents ; en cas de forte volatilité, on utilise un multiple de l'ATR.

Avantages de la stratégie

- Filtrage multidimensionnel des signaux : la combinaison des trois dimensions (tendance, momentum et volatilité) réduit efficacement les faux signaux.

- Analyse multi-périodes : l'intégration de la confirmation de tendance hebdomadaire améliore la précision de la direction des transactions.

- Gestion dynamique des risques : le mécanisme de stop-loss adaptatif basé sur l'ATR et la largeur des bandes de Bollinger protège les profits tout en offrant de l'espace pour le développement de la tendance.

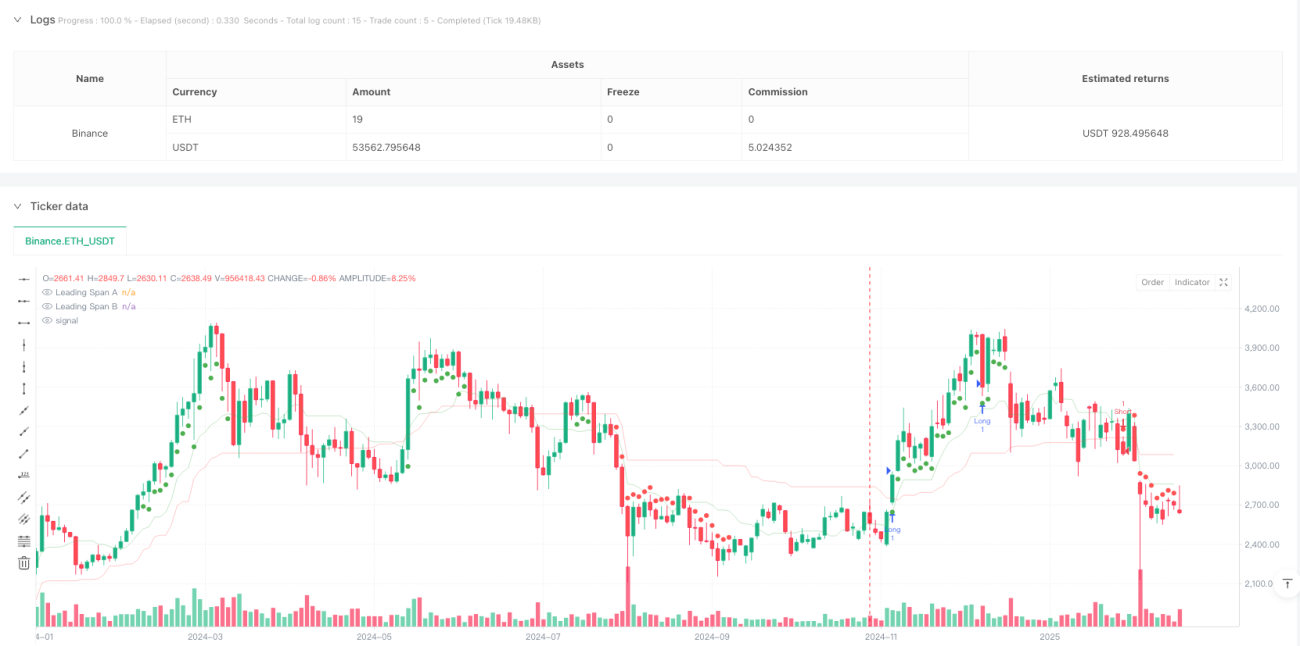

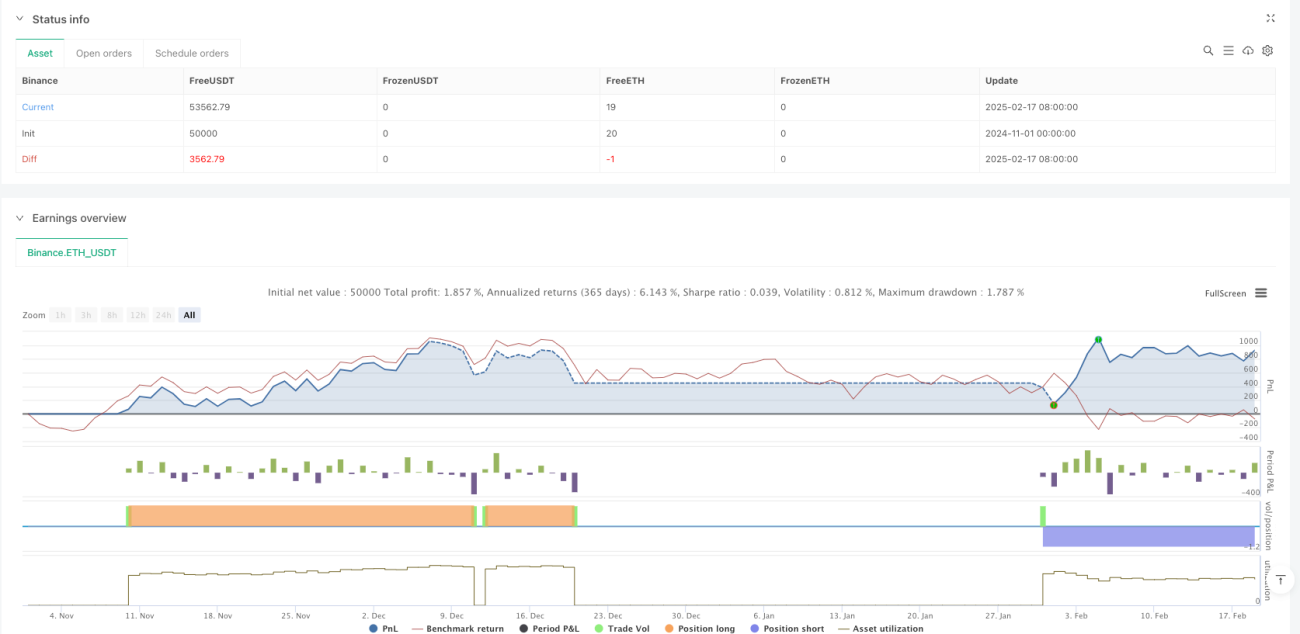

- Excellents résultats de backtest : bénéfice net de 10,80 %, ratio gain/perte de 2,593, taux de réussite de 50,70 %, drawdown maximal de seulement 1,47 %.

Risques de la stratégie

- Dépendance à la tendance : la stratégie peut générer de nombreux faux signaux dans un marché en range.

- Sensibilité aux paramètres : plusieurs paramètres d'indicateurs doivent être optimisés en fonction des différentes conditions de marché.

- Risque de retard : le filtrage multiple des signaux peut entraîner une entrée tardive, faisant manquer une partie du mouvement.

- Limites du backtest : les performances passées ne garantissent pas les résultats futurs ; en trading réel, il faut également tenir compte du slippage et des frais.

Pistes d'optimisation

- Optimisation du système de signal : intégrer d'autres indicateurs de momentum comme le RSI pour renforcer la fiabilité des signaux.

- Optimisation de la gestion de la taille de position : ajuster dynamiquement la taille des positions en fonction de la volatilité.

- Optimisation du mécanisme de prise de profit : ajouter un trailing stop ou des conditions de prise de profit basées sur des indicateurs techniques.

- Optimisation de l'adaptabilité au marché : ajuster dynamiquement les paramètres en fonction des différents états du marché.

Résumé

Cette stratégie construit un système complet de suivi de tendance via la fusion d'indicateurs multidimensionnels et l'analyse multi-périodes, avec un mécanisme de gestion dynamique des risques. Bien que les résultats du backtest soient excellents, il convient de rester attentif aux risques liés aux changements des conditions de marché. Il est recommandé de valider prudemment la stratégie en trading réel et de l'optimiser en continu.

/*backtest

start: 2024-11-01 00:00:00

end: 2025-02-19 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © FIWB

//@version=6

strategy("Momentum Edge Strategy - 1D BTC Optimized", overlay=true)- 1