Aperçu

Cette stratégie est un système de trading adaptatif combinant suivi de tendance et trading de range. Grâce à la collaboration de plusieurs indicateurs techniques, elle bascule de manière flexible entre différents modes de trading en fonction des conditions de marché. La stratégie utilise des indicateurs tels que Supertrend, les moyennes mobiles, l'ADX, le RSI et les bandes de Bollinger pour identifier l'état du marché et déterminer les signaux de trading, tout en intégrant le VWAP comme référence de prix et en mettant en place un mécanisme de stop-loss pour contrôler les risques.

Principe de la stratégie

La logique centrale de la stratégie se divise en deux parties : le suivi de tendance et le trading de range. En marché de tendance (lorsque l'ADX > 25), la stratégie génère des signaux en fonction de la direction du Supertrend, du croisement des EMA et de la position par rapport au VWAP. En marché de range, elle utilise les limites des bandes de Bollinger et les niveaux de surachat/survente du RSI pour effectuer des transactions. Plus précisément :

- Mode suivi de tendance : activé lorsque l'ADX > 25, il combine la position relative des EMA 20/50, la direction du Supertrend et la position du prix par rapport au VWAP pour prendre une décision.

- Mode trading de range : activé lorsque l'ADX < 25, il entre en position lorsque le prix touche les limites des bandes de Bollinger et que le RSI atteint des valeurs extrêmes.

- Les conditions de sortie incluent : déclenchement du stop-loss, inversion du Supertrend ou RSI atteignant des valeurs extrêmes.

Avantages de la stratégie

- Haute adaptabilité : capable de changer automatiquement de mode de trading en fonction de l'état du marché.

- Multiples confirmations : utilise plusieurs indicateurs pour une validation croisée, améliorant la fiabilité des signaux.

- Contrôle des risques complet : intègre un stop-loss fixe en pourcentage et utilise les valeurs extrêmes du RSI pour des ajustements dynamiques.

- Polyvalence : permet de capter à la fois les mouvements de tendance et de profiter des marchés de range.

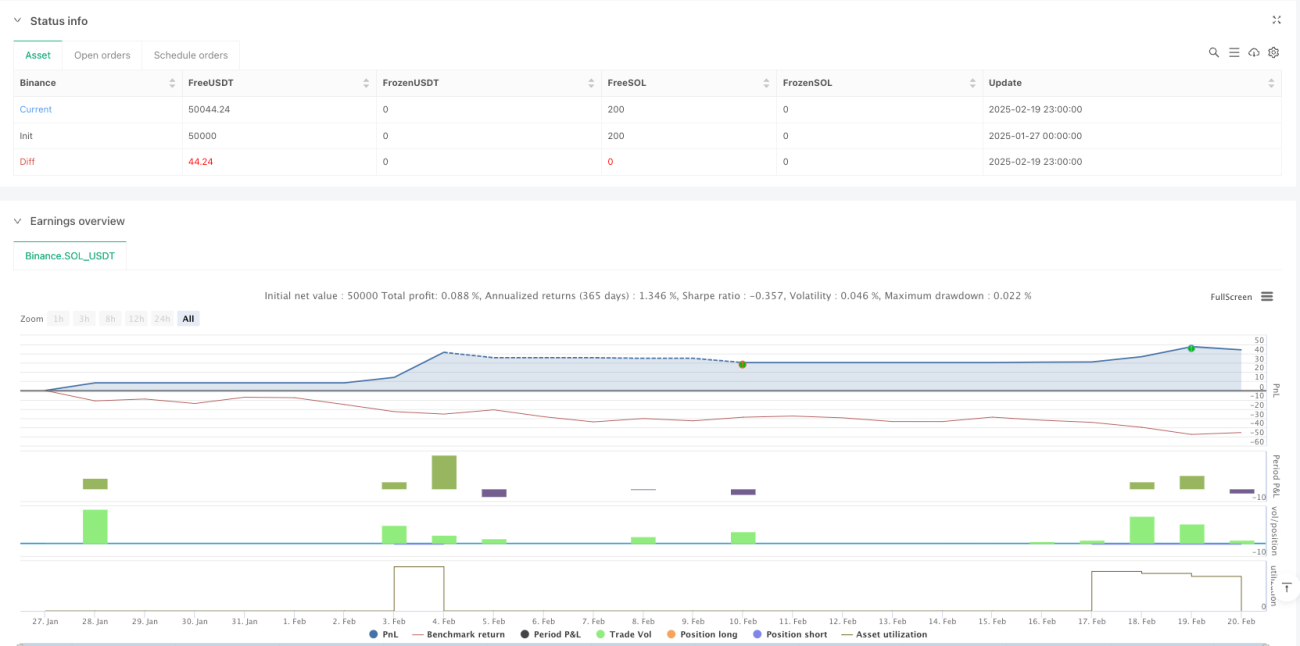

- Support visuel : propose des graphiques des indicateurs clés pour faciliter l'analyse et la prise de décision.

Risques de la stratégie

- Sensibilité aux paramètres : le réglage des paramètres de multiples indicateurs peut affecter les performances.

- Retard des signaux : les indicateurs techniques présentent un certain retard inhérent.

- Risque de faux breakout : peut générer de faux signaux dans un marché latéral.

- Complexité de calcul : le calcul en temps réel de nombreux indicateurs peut impacter l'efficacité d'exécution.

- Adaptabilité au marché : peut sous-performer dans certaines conditions de marché spécifiques.

Directions d'optimisation

- Ajustement dynamique des paramètres : possibilité d'ajuster automatiquement les paramètres des indicateurs en fonction de la volatilité.

- Intégration de l'analyse de volume : ajouter un indicateur de volume pour valider la force des signaux.

- Optimisation du stop-loss : envisager l'utilisation d'un stop-loss dynamique basé sur l'ATR.

- Ajout d'un filtre temporel : inclure une fenêtre horaire de trading pour éviter les périodes inefficaces.

- Indicateur de sentiment de marché : intégrer un indicateur de sentiment pour améliorer la précision des prévisions.

Résumé

Il s'agit d'une stratégie complète, bien conçue et logiquement complète. Grâce à la combinaison de multiples indicateurs et au changement de mode, elle conserve une certaine adaptabilité dans différentes conditions de marché. Bien qu'il existe des risques potentiels, une gestion raisonnable des risques et une optimisation continue confèrent à cette stratégie une bonne valeur pratique. Il est recommandé d'effectuer une optimisation approfondie des paramètres et une validation par backtest avant son utilisation en trading réel.

- 1