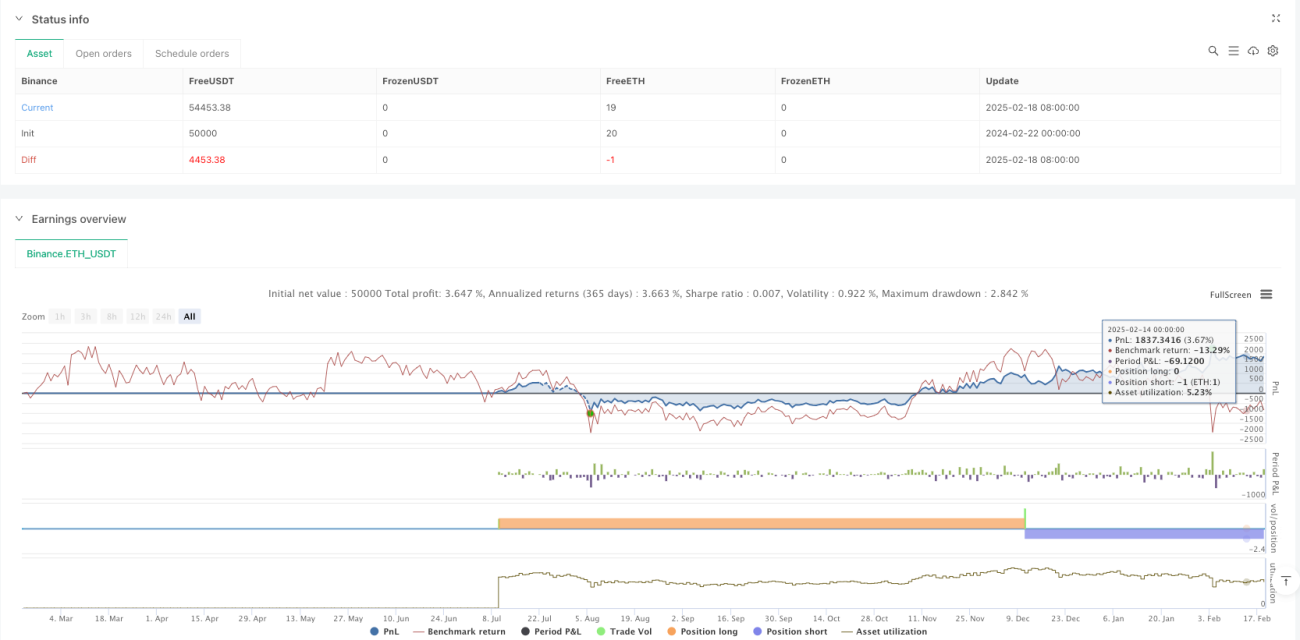

Stratégie de l'indice de force relative avec franchissement du plus haut sur 125 jours et filtre de volume

Aperçu

Cette stratégie est un système de trading multidimensionnel combinant l'indice de force relative (RSI), le franchissement du plus haut sur 125 jours et un filtre de volume. Elle identifie des opportunités de trading potentielles en surveillant les croisements dans les zones de surachat/survente du RSI, le franchissement du plus haut sur 125 jours et une augmentation significative du volume. Ce mécanisme de confirmation multiple contribue à améliorer la fiabilité des signaux de trading.

Principe de la stratégie

La stratégie utilise un triple mécanisme de filtrage pour confirmer les signaux de trading :

- L'indicateur RSI permet d'identifier les zones de surachat et de survente : un croisement à la hausse depuis la zone de survente (sous 30) génère un signal long, tandis qu'un croisement à la baisse depuis la zone de surachat (au-dessus de 70) génère un signal short.

- Le plus haut sur 125 jours sert de référence importante pour la tendance à moyen-long terme. Un franchissement à la hausse de ce niveau est considéré comme un signal haussier, et un franchissement à la baisse comme un signal baissier.

- La confirmation par le volume exige que le volume actuel soit au moins le double de celui de la période précédente, afin de garantir une participation suffisante du marché pour soutenir l'évolution des prix.

La stratégie n'exécute une opération que lorsque ces trois conditions sont simultanément remplies.

Avantages de la stratégie

- Le mécanisme de confirmation multiple réduit considérablement le risque de faux signaux et améliore la précision des transactions.

- L'introduction du filtre de volume garantit que les transactions se déroulent dans un environnement de liquidité suffisante.

- L'utilisation du plus haut sur 125 jours permet de capter les points de retournement des tendances à moyen-long terme.

- L'application du RSI permet d'identifier rapidement les opportunités de surachat/survente, ce qui favorise le timing des corrections de prix.

- La logique de la stratégie est claire et ses paramètres sont facilement ajustables, ce qui la rend adaptée à différents environnements de marché.

Risques de la stratégie

- Dans un marché en range (consolidation), elle peut générer un nombre excessif de signaux, augmentant ainsi les coûts de transaction.

- Pour les instruments à faible liquidité, la condition de volume peut être difficile à remplir, ce qui peut entraîner des opportunités manquées.

- Le suivi du plus haut sur 125 jours peut produire un décalage (lag) sur les marchés très volatils.

- Le RSI peut générer des signaux de surachat/survente fréquents dans une tendance forte.

- Les multiples filtres peuvent conduire à manquer certaines opportunités de trading potentielles.

Pistes d'optimisation de la stratégie

- Introduire un seuil de multiple de volume adaptatif, ajusté dynamiquement en fonction de la volatilité du marché.

- Envisager d'ajouter un filtre de tendance, avec des paramètres différents selon les environnements de tendance.

- Optimiser les paramètres du RSI, en utilisant éventuellement une période adaptive pour améliorer la sensibilité de l'indicateur.

- Mettre en place des mécanismes de stop-loss et de take-profit pour renforcer l'efficacité de la gestion du capital.

- Envisager d'ajouter un filtre temporel pour éviter les transactions pendant les périodes de forte volatilité, comme l'ouverture et la fermeture du marché.

Résumé

Cette stratégie construit un système de trading relativement complet en combinant le RSI, le plus haut sur 125 jours et un filtre de volume. Le mécanisme de confirmation multiple réduit efficacement le risque de faux signaux, et chaque composante bénéficie d'une logique de marché claire. Avec une optimisation raisonnable des paramètres et une gestion des risques appropriée, cette stratégie est susceptible d'obtenir des performances stables en conditions réelles de trading.

- 1