Stratégie adaptative dynamique de prise de bénéfices et de stop-loss basée sur le croisement des EMA et le filtrage RSI

Aperçu

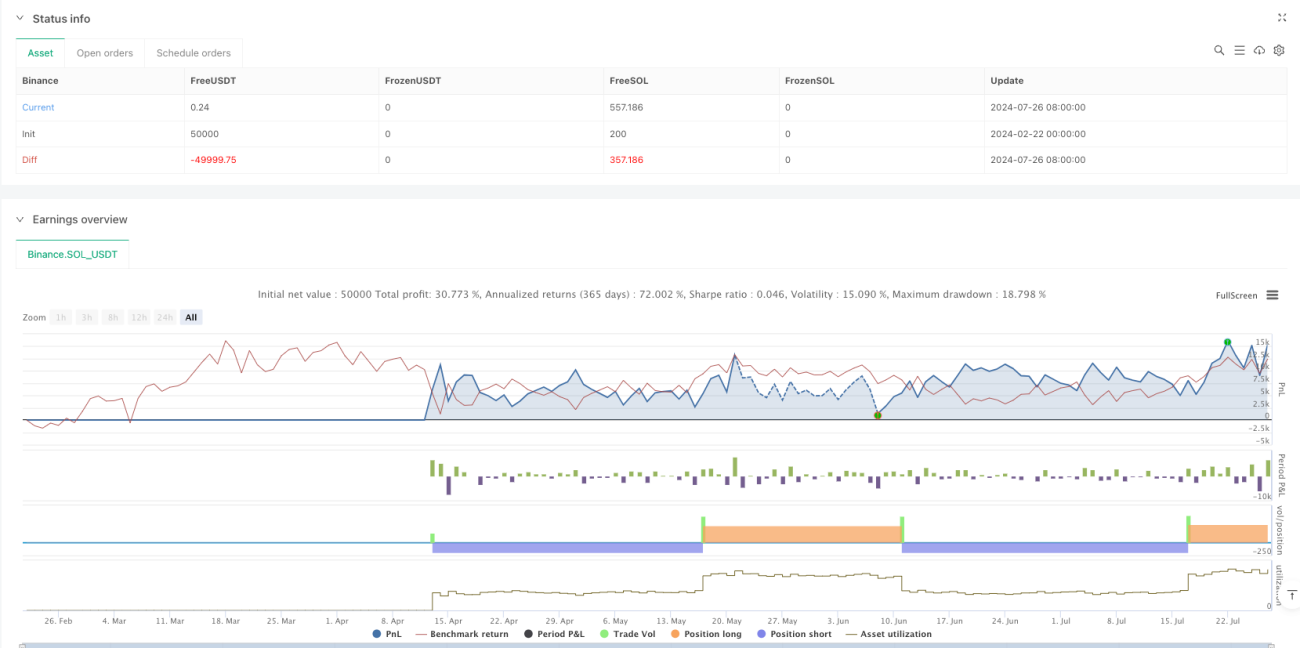

Cette stratégie est un système de trading quantitatif combinant le croisement de moyennes mobiles, un filtre RSI et un stop-loss/take-profit dynamique basé sur l'ATR. La stratégie utilise le croisement d'une moyenne mobile exponentielle (EMA) rapide et lente pour confirmer les points de retournement de tendance, tout en introduisant l'indice de force relative (RSI) comme filtre afin d'éviter de trader dans les zones de surachat ou de survente. La particularité réside dans l'utilisation de l'Average True Range (ATR) pour ajuster dynamiquement les niveaux de stop-loss et de take-profit, permettant une adaptation automatique des paramètres de gestion des risques en fonction de la volatilité du marché.

Principe de la stratégie

La logique centrale de la stratégie repose sur les éléments clés suivants :

- Identification de la tendance : Le croisement des EMA sur 9 et 21 périodes confirme le changement de direction de la tendance. Un passage de l'EMA rapide au-dessus de l'EMA lente est considéré comme un signal haussier, et inversement comme un signal baissier.

- Filtrage des transactions : L'indicateur RSI sur 14 périodes filtre les signaux de trading. Une transaction longue n'est exécutée que si le RSI est supérieur à 30 (zone de survente), et une transaction courte uniquement si le RSI est inférieur à 70 (zone de surachat).

- Gestion des risques : Le stop-loss et le take-profit sont définis dynamiquement sur la base de l'ATR sur 14 périodes. Le stop-loss est fixé à 2,5 fois l'ATR, et le take-profit à 5 fois l'ATR (soit 2 fois la distance du stop-loss), garantissant un ratio risque/récompense de 1:2.

Avantages de la stratégie

- Adaptabilité dynamique : L'ajustement automatique des niveaux de stop-loss et de take-profit via l'ATR permet à la stratégie de s'adapter aux caractéristiques de volatilité des différentes conditions de marché.

- Mécanisme de confirmation multiple : La combinaison d'indicateurs de tendance et de momentum réduit l'impact des faux signaux.

- Optimisation du ratio risque/récompense : Le ratio risque/récompense de 1:2 permet de rechercher un rendement élevé tout en gérant les risques.

- Support visuel : Grâce au marquage des signaux et à l'affichage des moyennes mobiles, les traders peuvent comprendre intuitivement la situation du marché.

Risques de la stratégie

- Risque de marché latéral : Dans un marché en range, les croisements fréquents de moyennes mobiles peuvent entraîner un sur-trading.

- Impact du slippage : En cas de forte volatilité, le prix d'exécution réel peut s'écarter considérablement du prix du signal.

- Sensibilité aux paramètres : L'efficacité de la stratégie est assez sensible aux réglages des paramètres tels que la période des EMA, les seuils du RSI et les multiples de l'ATR.

Axes d'optimisation de la stratégie

- Identification de l'environnement de marché : Introduire un indicateur de force de tendance (comme l'ADX) pour utiliser des paramètres différents selon que le marché est fortement tendanciel ou en range.

- Optimisation de la gestion de position : Ajuster dynamiquement la taille de la position en fonction des valeurs du RSI et de l'ATR, en augmentant la taille lorsque la force du signal est élevée.

- Amélioration du mécanisme de sortie : Envisager d'ajouter un stop-loss suiveur pour préserver davantage de profits lorsque la tendance se poursuit.

- Filtrage temporel : Ajouter une fenêtre de temps de trading pour éviter de trader pendant les périodes de faible volatilité.

Conclusion

Cette stratégie construit un système de trading complet en identifiant la tendance via les moyennes mobiles, en filtrant les faux signaux avec le RSI, et en gérant dynamiquement les risques avec l'ATR. Sa principale caractéristique est sa grande adaptabilité, permettant d'ajuster les paramètres de trading en fonction de la volatilité du marché. La mise en œuvre des axes d'optimisation peut encore améliorer la stabilité et la rentabilité de la stratégie. Il est recommandé de réaliser des backtests approfondis sur des données historiques et une optimisation des paramètres avant de passer au trading en réel.

//@version=6

strategy("High Win Rate Dogecoin Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Input Parameters

fastLength = input(9, title="Fast EMA Length")

slowLength = input(21, title="Slow EMA Length")

atrLength = input(14, title="ATR Length")

atrMultiplier = input(2.5, title="ATR Multiplier")

rsiLength = input(14, title="RSI Length")

rsiOverbought = input(70, title="RSI Overbought")

rsiOversold = input(30, title="RSI Oversold")

- 1