Stratégie de croisement de moyenne mobile exponentielle de rupture de tendance dynamique

EMA

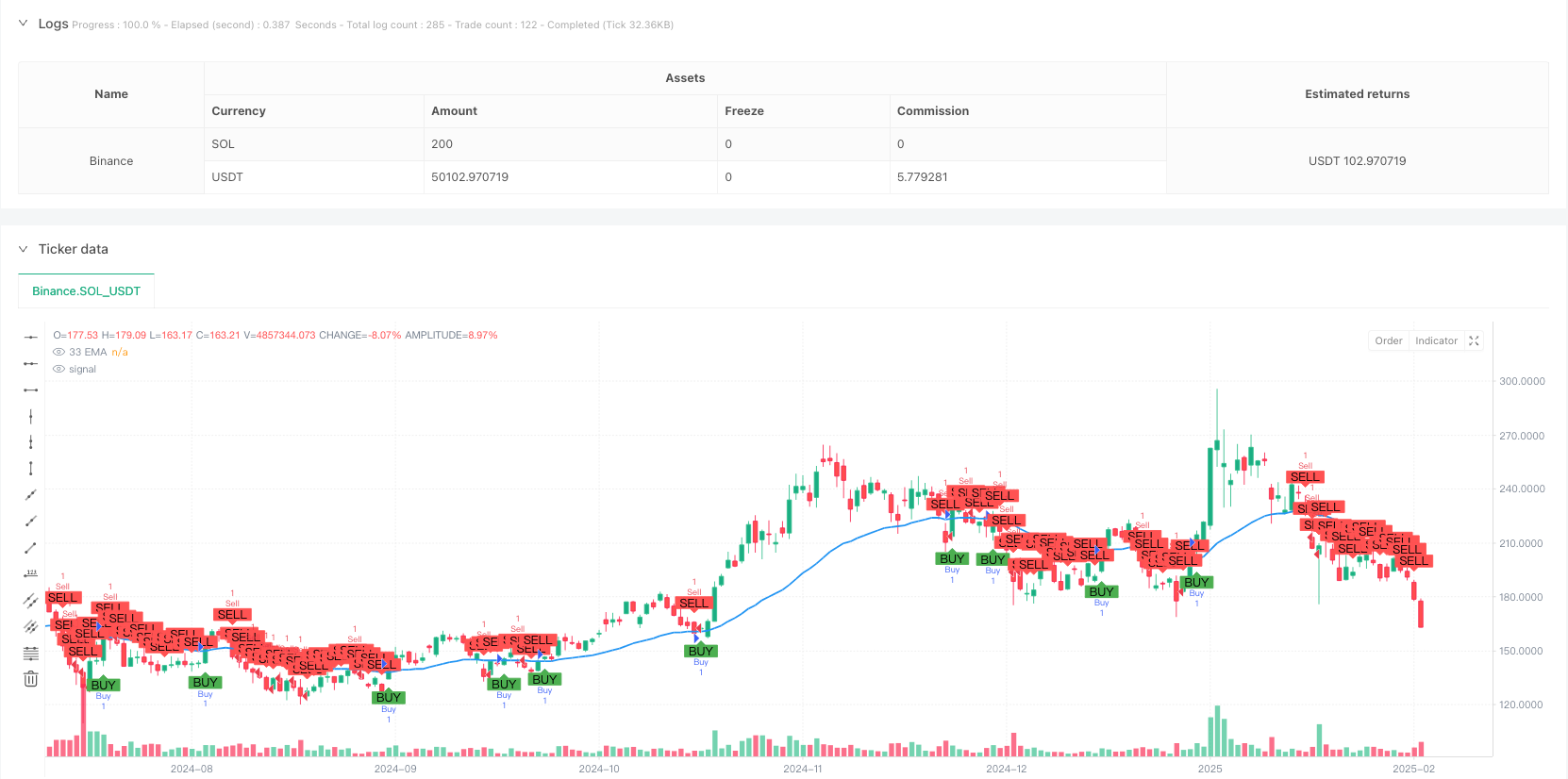

Aperçu

La stratégie est un système de trading de suivi de tendance basé sur les moyennes mobiles à 33 cycles de l’indice ((EMA)). Elle identifie les changements de tendance du marché par la relation croisée du prix avec l’EMA et établit des positions de stop-loss en combinaison avec des hauts et des bas de la volatilité, permettant ainsi un suivi dynamique des tendances et une maîtrise des risques.

Principe de stratégie

La logique centrale de la stratégie consiste à déterminer la direction de la tendance en observant la relation croisée du prix avec l’EMA de 33 cycles. Lorsque le prix de clôture franchit une EMA ascendante et se stabilise, un signal multiple est déclenché; lorsque le prix de clôture franchit une EMA descendante et se stabilise, un signal de rupture est déclenché.

Avantages stratégiques

- Signal clair: utilisez le croisement EMA comme signal de transaction, jugez avec une clarté objective et évitez les suppositions subjectives.

- Gestion dynamique: Adaptation de la position de stop loss à la fluctuation du marché par la dynamique des hauts et des bas de la volatilité.

- Le risque est contrôlable: chaque transaction a une position de stop-loss bien définie qui permet de contrôler efficacement le risque.

- Suivi des tendances: grâce aux caractéristiques de tendances de l’EMA, il est possible de mieux saisir les tendances à moyen et long terme.

- Optimisation des paramètres: les paramètres clés peuvent être ajustés pour faciliter l’optimisation en fonction des différentes caractéristiques du marché.

Risque stratégique

- Les pertes sur les marchés oscillants: dans les marchés oscillants horizontaux, les croisements fréquents peuvent entraîner des pertes continues.

- Risque de retard: l’EMA présente un certain retard et risque de manquer des points importants au début de la tendance.

- Risque de fausse rupture: les fluctuations de prix à court terme peuvent provoquer une fausse rupture, entraînant de faux signaux.

- Stop-loss: utilisation de la limite de fluctuation comme point d’arrêt, dans certains cas, le stop-loss peut être plus élevé.

Orientation de l’optimisation de la stratégie

- Introduction de filtres de tendance: vous pouvez ajouter des moyennes périodiques plus longues ou des indicateurs de tendance pour filtrer les signaux de négociation des marchés sur le vif.

- Amélioration du timing de la course: en combinant des indicateurs de fluctuation tels que le RSI, l’entrée dans une position de prix plus favorable.

- Optimisation des paramètres de freinage: vous pouvez envisager d’utiliser l’ATR pour ajuster dynamiquement la distance de freinage, ce qui rend le contrôle du vent plus flexible.

- Augmentation de la confirmation du trafic: ajout d’une analyse du trafic, amélioration de la fiabilité du signal.

- Amélioration des mécanismes de sortie: conception de conditions de sortie plus précises, telles que l’introduction d’un arrêt mobile.

Résumer

Il s’agit d’une stratégie de suivi de tendance structurée et logiquement claire. Elle capture les tendances par l’intersection des EMA, gère les risques avec des hauts et des bas de la volatilité et a une bonne utilité. Bien qu’il existe certaines limitations inhérentes, la stabilité et la rentabilité de la stratégie peuvent être encore améliorées par l’orientation optimisée proposée.

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © GlenMabasa

//@version=6

strategy("33 EMA Crossover Strategy", overlay=true)

// Input for the EMA length

ema_length = input.int(33, title="EMA Length")

// Calculate the 33-day Exponential Moving Average

ema_33 = ta.ema(close, ema_length)

// Plot the 33 EMA

plot(ema_33, color=color.blue, title="33 EMA", linewidth=2)

// Buy condition: Price crosses and closes above the 33 EMA

buy_condition = ta.crossover(close, ema_33) and close > ema_33

// Sell condition: Price crosses or closes below the 33 EMA

sell_condition = ta.crossunder(close, ema_33) or close < ema_33

// Swing high and swing low calculations

swing_high_length = input.int(14, title="Swing High Lookback")

swing_low_length = input.int(14, title="Swing Low Lookback")

swing_high = ta.highest(high, swing_high_length) // Previous swing high

swing_low = ta.lowest(low, swing_low_length) // Previous swing low

// Profit target and stop loss for buys

buy_profit_target = swing_high

buy_stop_loss = swing_low

// Profit target and stop loss for sells

sell_profit_target = swing_low

sell_stop_loss = swing_high

// Plot buy and sell signals

plotshape(series=buy_condition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=sell_condition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Strategy logic for backtesting

if (buy_condition)

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit/Stop Loss", "Buy", limit=buy_profit_target, stop=buy_stop_loss)

if (sell_condition)

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit/Stop Loss", "Sell", limit=sell_profit_target, stop=sell_stop_loss)