Système de trading de tendance adaptatif multidimensionnel intelligent

Aperçu

Cette stratégie est un système de trading intelligent combinant plusieurs indicateurs techniques. Elle identifie les opportunités de marché en analysant le Fair Value Gap (FVG), les signaux de tendance et le comportement des prix. Le système repose sur un mécanisme à double stratégie, alliant le suivi de tendance et le trading de range, avec une gestion dynamique des positions et des mécanismes de sortie multidimensionnels pour optimiser les performances. La stratégie met un accent particulier sur le contrôle des risques, filtrant la volatilité et confirmant les volumes pour améliorer la qualité des signaux.

Principe de la stratégie

La logique centrale de la stratégie repose sur plusieurs dimensions :

- Identification du FVG – Calcul de la taille des écarts de prix pour repérer les opportunités potentielles.

- Système de confirmation de tendance – Utilisation de la moyenne mobile à 200 jours, de l'indicateur SuperTrend et du MACD pour confirmer la tendance du marché.

- Confirmation par la « smart money » – Utilisation des conditions de surachat/survente du RSI, des anomalies de volume et des configurations de prix comme déclencheurs de trading.

- Gestion dynamique des positions – Ajustement de la taille des positions en fonction de la volatilité (ATR) pour maintenir une exposition au risque cohérente.

- Mécanismes de sortie multi-niveaux – Combinaison d'un stop suiveur et d'une prise de bénéfices ciblée pour gérer les sorties.

Avantages de la stratégie

- Fort pouvoir d'adaptation – La stratégie ajuste automatiquement ses paramètres et sa taille de position en fonction de la volatilité du marché.

- Contrôle des risques complet – Utilisation de multiples filtres et d'une gestion stricte des positions pour limiter les risques.

- Fiabilité des signaux – Confirmation des signaux de trading via des indicateurs multidimensionnels pour améliorer la précision.

- Flexibilité – Capable de capter à la fois les opportunités en tendance et en range.

- Gestion scientifique du capital – Gestion des risques basée sur un pourcentage, assurant une utilisation rationnelle des fonds.

Risques de la stratégie

- Sensibilité aux paramètres – Les multiples paramètres peuvent influencer les performances, nécessitant une optimisation continue.

- Dépendance aux conditions de marché – Risque de faux signaux de cassure dans certains environnements de marché.

- Impact du slippage – Un slippage important peut survenir sur les marchés à faible liquidité.

- Complexité de calcul – Le calcul de multiples indicateurs peut entraîner des retards de signal.

- Capital requis élevé – La mise en œuvre complète de la stratégie nécessite un capital initial important.

Pistes d'optimisation

- Optimisation des pondérations des indicateurs – Utilisation de méthodes d'apprentissage automatique pour ajuster dynamiquement les poids des indicateurs.

- Renforcement de l'adaptabilité au marché – Ajout d'un mécanisme d'adaptation à la volatilité du marché.

- Amélioration du filtrage des signaux – Introduction d'indicateurs microstructuraux supplémentaires.

- Optimisation du mécanisme d'exécution – Mise en place d'un mécanisme intelligent de division des ordres pour réduire les coûts d'impact.

- Amélioration du contrôle des risques – Ajout d'un système dynamique de budget de risque.

Résumé

Cette stratégie combine plusieurs indicateurs techniques et techniques de trading pour constituer un système de trading complet. Son principal atout réside dans sa capacité à s'adapter aux changements du marché tout en maintenant un contrôle strict des risques. Bien qu'elle offre des possibilités d'optimisation, elle constitue dans l'ensemble une stratégie de trading quantitatif bien conçue.

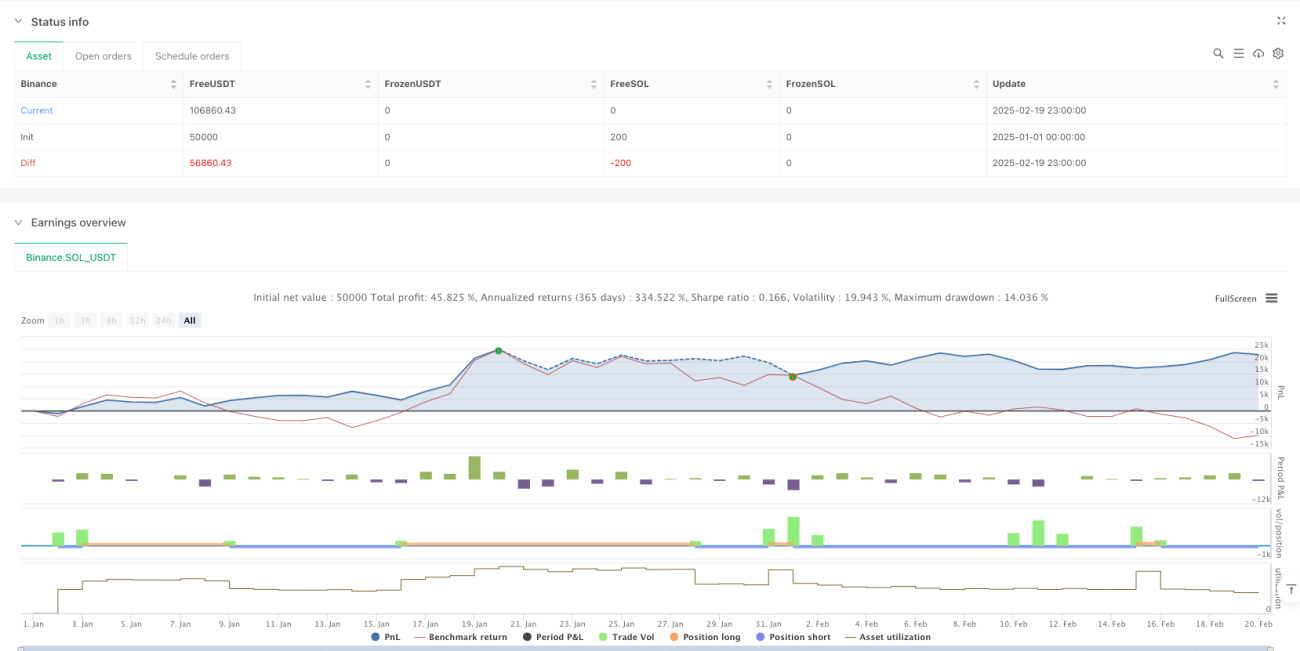

/*backtest

start: 2025-01-01 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("Adaptive Trend Signals", overlay=true, margin_long=100, margin_short=100, pyramiding=1, initial_capital=50000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.075)

// 1. Enhanced Inputs with Debugging Options- 1