Résumé de la stratégie

Cette stratégie est un système de trading composite associant un croisement de double moyenne mobile, un RSI en conditions de surachat/survente et un filtre de volatilité basé sur l'ATR. Le système utilise des moyennes mobiles court terme et long terme pour générer des signaux de trading, filtre l'état du marché via l'indicateur RSI, évalue la volatilité grâce à l'ATR, et gère les positions et les risques au moyen d'un stop-loss en pourcentage et d'un ratio risque/rendement. La stratégie est très adaptable et permet d'ajuster les paramètres en fonction de l'environnement du marché.

Principe de la stratégie

La logique centrale de la stratégie repose sur les aspects suivants :

- Génération de signaux : Le croisement de moyennes mobiles simples sur 9 et 21 jours permet de capter les changements de tendance. Lorsque la moyenne courte passe au-dessus de la moyenne longue, un signal long est généré ; lorsqu'elle passe en dessous, un signal short est généré.

- Filtrage des conditions : L'indicateur RSI filtre les conditions de surachat ou de survente afin d'éviter d'entrer en position dans des conditions de marché extrêmes. Parallèlement, l'ATR est utilisé pour garantir que la volatilité du marché satisfait aux conditions de trading.

- Gestion des risques : Un stop-loss en pourcentage basé sur la valeur nette du compte est employé, et le niveau de take-profit est déterminé en fixant un ratio risque/rendement, permettant ainsi de couvrir le risque tout en obtenant des gains raisonnables.

Avantages de la stratégie

- Forte adaptabilité du système : En activant ou désactivant les filtres RSI et ATR, la stratégie peut être ajustée avec souplesse en fonction des différents environnements de marché.

- Contrôle des risques complet : L'utilisation d'un stop-loss en pourcentage et d'une gestion dynamique des positions permet de maîtriser efficacement l'exposition au risque de chaque transaction.

- Fiabilité élevée des signaux : Grâce à un mécanisme de filtrage multiple, l'impact des faux signaux est réduit, ce qui améliore le taux de réussite des trades.

- Paramètres hautement ajustables : Chaque paramètre peut être optimisé et modifié en fonction des caractéristiques spécifiques du marché.

Risques de la stratégie

- Risque de marché en range : Dans un marché latéral, les croisements de moyennes mobiles peuvent générer des signaux faux et fréquents.

- Risque de retard : Les moyennes mobiles présentent un certain retard, ce qui peut faire manquer le meilleur moment d'entrée.

- Risque de sur-optimisation des paramètres : Une optimisation excessive des paramètres peut conduire à un surajustement (overfitting) et nuire aux performances en conditions réelles.

- Dépendance à l'environnement de marché : La stratégie donne de meilleurs résultats dans les marchés en tendance, mais peut être moins efficace dans d'autres contextes.

Pistes d'optimisation de la stratégie

- Ajustement dynamique des paramètres : Les périodes des moyennes mobiles et les seuils du RSI pourraient être automatiquement adaptés en fonction de la volatilité du marché.

- Ajout d'un filtre de force de tendance : Introduire des indicateurs comme le DMI ou l'ADX pour évaluer la force de la tendance.

- Amélioration du mode de stop-loss : Envisager l'utilisation d'un stop-loss suiveur (trailing stop) ou d'un stop-loss dynamique basé sur l'ATR.

- Perfectionnement de la gestion de la taille des positions : Mettre en place un système de taille de position dynamique fondé sur la volatilité.

Conclusion

Cette stratégie construit un système de trading relativement complet en combinant plusieurs indicateurs techniques. Elle excelle dans les marchés en tendance et offre un bon contrôle des risques. En paramétrant correctement les réglages et en ajoutant les filtres nécessaires, la stratégie peut s'adapter à différents environnements de marché. Il est recommandé d'effectuer des backtests approfondis et une optimisation des paramètres avant toute utilisation en conditions réelles.

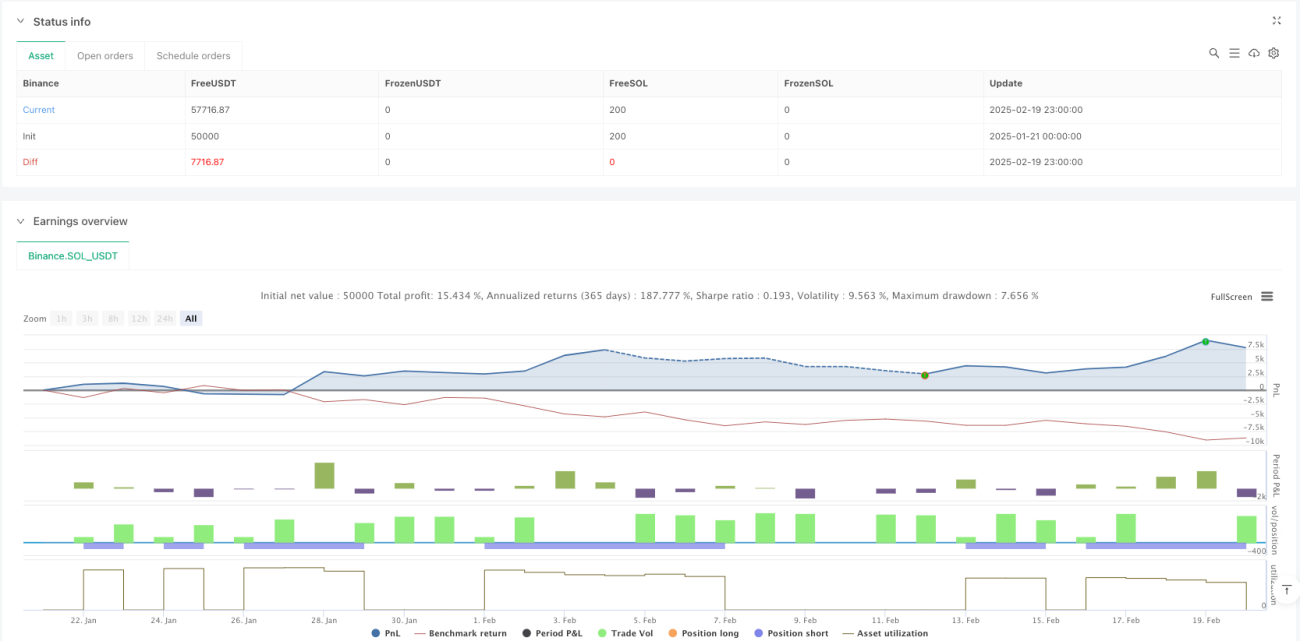

/*backtest

start: 2025-01-21 00:00:00

end: 2025-02-20 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Simplified MA Crossover Strategy with Disable Options", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1