Stratégie de trading quantitatif basée sur la rupture dynamique de la ligne de tendance du coin descendant

Aperçu

Cette stratégie est un système de trading de rupture de tendance basé sur la figure de coin descendant (falling wedge) issue de l'analyse technique. Elle identifie dynamiquement les sommets et les creux dans le prix, construit les lignes de tendance supérieure et inférieure, et entre en position longue lorsque le prix franchit la ligne de tendance supérieure. La stratégie utilise un mécanisme dynamique de prise de profit et de stop loss pour contrôler les risques et verrouiller les bénéfices. Il s'agit d'une implémentation programmée d'une méthode classique d'analyse technique, particulièrement adaptée pour capturer les opportunités de retournement à la fin d'une tendance baissière.

Principe de la stratégie

La logique centrale de la stratégie comprend les étapes clés suivantes :

- Utiliser la méthode des points pivots (Pivot) pour identifier dynamiquement les sommets et les creux de l'évolution des prix.

- Enregistrer et conserver les deux derniers sommets et creux ainsi que leurs indices temporels correspondants.

- Calculer les pentes des lignes de tendance supérieure et inférieure à partir de ces points.

- Déterminer la formation d'un coin descendant : exiger que les deux sommets soient décroissants, les deux creux décroissants, et que la pente de la ligne de tendance supérieure soit inférieure à celle de la ligne de tendance inférieure.

- Lorsque le prix franchit la ligne de tendance supérieure, déclencher un signal d'achat.

- Définir des conditions de prise de profit et de stop loss basées sur un pourcentage du prix d'entrée.

Avantages de la stratégie

- Identification dynamique de la structure du marché : la stratégie identifie automatiquement les points clés de la structure des prix sans intervention manuelle.

- Capture des retournements de tendance : elle se concentre sur la capture des opportunités potentielles de retournement d'une tendance baissière, ce qui offre généralement un rapport risque/récompense favorable.

- Génération précise des signaux : calcul mathématique précis de la position des lignes de tendance et des points de rupture.

- Gestion des risques complète : inclut des mécanismes prédéfinis de prise de profit et de stop loss pour contrôler efficacement le risque de chaque transaction.

- Opérations systématiques : la logique de la stratégie est entièrement systématique, évitant les interférences émotionnelles humaines.

Risques de la stratégie

- Risque de faux breakout : le marché peut présenter de faux dépassements, générant des signaux erronés.

- Sensibilité aux paramètres : l'efficacité de la stratégie est sensible au réglage des paramètres ; différents environnements de marché peuvent nécessiter des ajustements.

- Dépendance aux conditions de marché : dans un marché volatil (range), la stratégie peut produire trop de signaux erronés.

- Risque de slippage du stop loss : des mouvements rapides de prix peuvent entraîner un glissement du prix d'exécution du stop loss.

- Impact des coûts de transaction : des transactions fréquentes peuvent entraîner des frais de transaction élevés.

Pistes d'optimisation

- Mécanisme de confirmation du signal : ajouter des indicateurs comme le volume ou le momentum pour confirmer la rupture.

- Optimisation dynamique des paramètres : introduire un mécanisme adaptatif pour ajuster les paramètres en fonction de la volatilité du marché.

- Validation multi-timeframe : ajouter une confirmation sur plusieurs périodes pour améliorer la fiabilité du signal.

- Amélioration du take profit et du stop loss : utiliser des stop loss et take profit dynamiques, comme un trailing stop.

- Filtrage des conditions de marché : ajouter un filtre de tendance pour ne trader que dans des environnements de marché favorables.

Résumé

Cette stratégie de trading de tendance est bien conçue, implémentant une méthode classique d'analyse technique de manière programmée. Son principal avantage est la capacité à identifier automatiquement la structure du marché et à capturer des opportunités potentielles de retournement de tendance. Cependant, il faut également prêter attention aux faux breakouts et à l'optimisation des paramètres. Avec des améliorations et des affinements supplémentaires, cette stratégie pourrait obtenir de meilleurs résultats en trading réel.

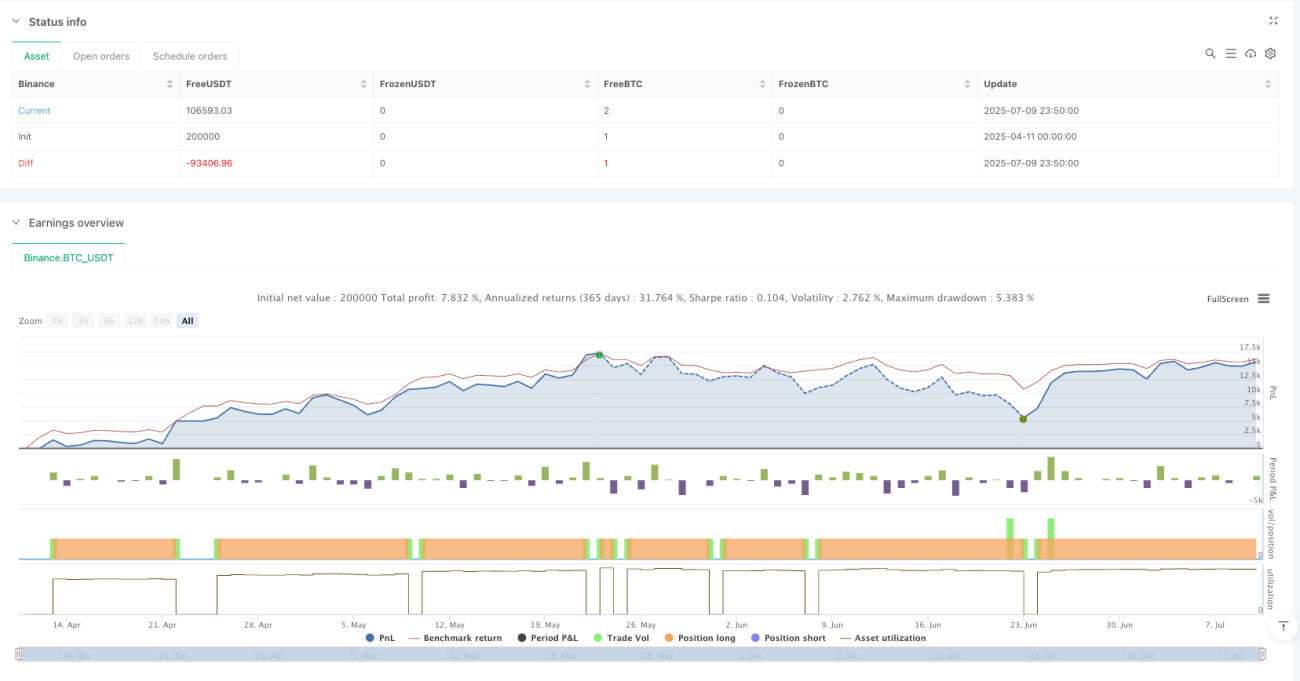

/*backtest

start: 2025-04-11 00:00:00

end: 2025-07-10 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":200000}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=6

strategy("Falling Wedge Strategy by Nitin", overlay=true)- 1