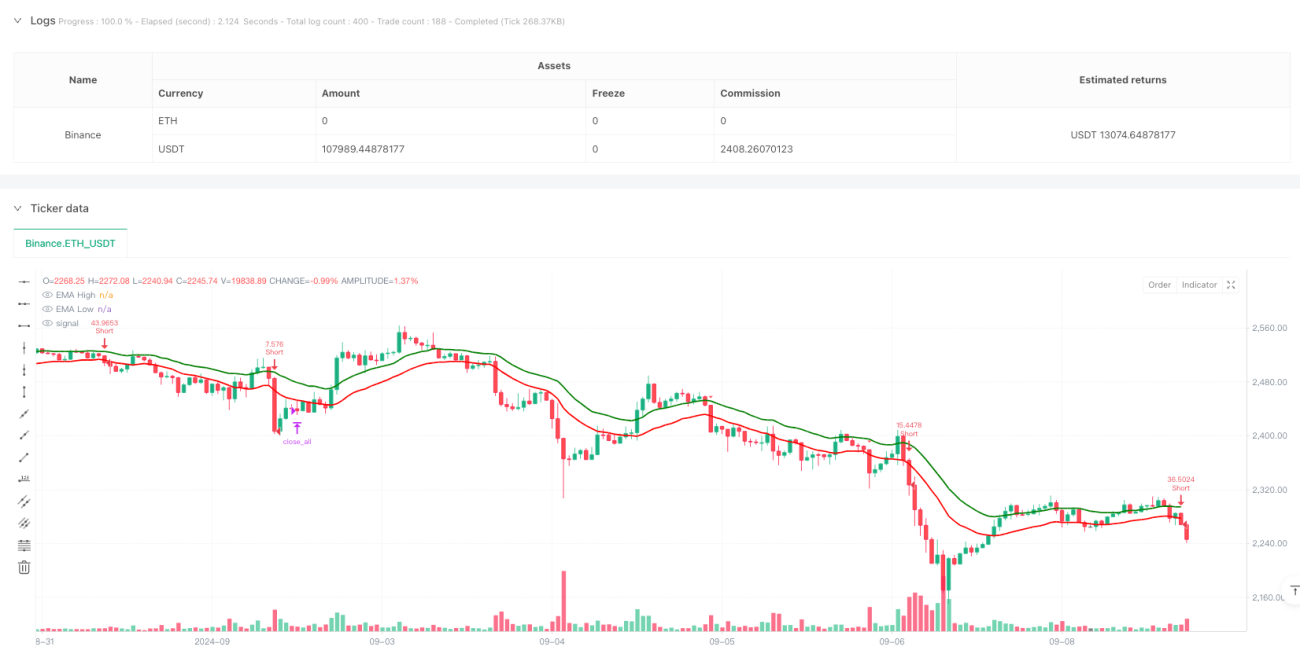

Présentation générale

Il s'agit d'une stratégie de trading intraday basée sur plusieurs indicateurs techniques, utilisant principalement des canaux EMA, des conditions de surachat/survente RSI, une confirmation de tendance MACD, etc. La stratégie s'exécute sur une période de 3 minutes, capturant les tendances du marché via le franchissement des canaux EMA haute/basse combiné aux croisements de confirmation RSI et MACD, et intègre un stop-loss/take-profit dynamique basé sur l'ATR, ainsi qu'un horaire de clôture fixe.

Principe de la stratégie

La stratégie utilise une EMA sur 20 périodes appliquée respectivement au plus haut et au plus bas pour former un canal. L'entrée en position se fait lorsque le prix franchit le canal et que les conditions suivantes sont remplies :

- Entrée longue : le cours de clôture franchit la bande haute de l'EMA, le RSI est compris entre 50 et 70, la ligne MACD croise au-dessus de la ligne de signal.

- Entrée courte : le cours de clôture franchit la bande basse de l'EMA, le RSI est compris entre 30 et 50, la ligne MACD croise en dessous de la ligne de signal.

- Utilisation de l'ATR pour calculer dynamiquement la distance de stop-loss, avec un take-profit fixé selon un ratio risque/rendement de 2,5.

- Chaque trade risque 1 % du compte, la taille de la position est calculée dynamiquement en fonction de la distance du stop-loss.

- Toutes les positions sont forcées à être fermées à 15h00, heure standard de l'Inde.

Avantages de la stratégie

- Croisement de multiples indicateurs techniques pour une fiabilité accrue des signaux.

- Stop-loss dynamique basé sur l'ATR, mieux adapté à la volatilité du marché.

- Ratio de risque fixe et ratio risque/rendement contrôlé efficacement.

- Prise en compte des coûts de transaction, incluant le calcul des frais.

- Interdiction d'ajouter des positions dans la même direction, évitant le sur-risque.

- Horaire de clôture fixe pour éviter le risque de détention overnight.

Risques de la stratégie

- Multiples indicateurs peuvent entraîner un décalage des signaux, affectant le timing d'entrée.

- Le canal EMA peut générer de fréquents faux dépassements en marché range.

- Le ratio risque/rendement fixe peut manquer de flexibilité selon les conditions de marché.

- La plage de RSI restreinte peut faire manquer certaines tendances majeures.

- La fermeture forcée en fin de séance peut entraîner une sortie à un niveau défavorable.

Pistes d'optimisation

- Envisager d'ajouter un indicateur de volume comme confirmation auxiliaire.

- Adapter dynamiquement le ratio risque/rendement en fonction des caractéristiques de volatilité des différentes périodes.

- Introduire un indicateur de volatilité du marché pour ajuster dynamiquement les seuils RSI.

- Ajouter un filtre de force de tendance pour réduire les faux dépassements.

- Adapter les paramètres selon les caractéristiques des différentes périodes intraday.

- Intégrer une analyse de volatilité historique pour optimiser la gestion de la taille des positions.

Résumé

Cette stratégie construit un système de trading relativement complet en combinant plusieurs indicateurs techniques. Son principal atout réside dans un contrôle des risques solide, incluant un stop-loss dynamique, un risque fixe et une fermeture en fin de séance. Bien qu'il existe un certain risque de décalage, l'optimisation des paramètres et l'ajout d'indicateurs auxiliaires peuvent encore améliorer les performances. La stratégie convient particulièrement aux marchés intraday à forte volatilité, visant des gains stables grâce à un contrôle strict des risques et à la confirmation de multiples signaux.

- 1