Aperçu

Cette stratégie est une stratégie de trading intraday combinant la rupture de la fourchette de prix de la veille et les moyennes mobiles exponentielles (EMA). Elle identifie les moments où le prix dépasse le haut ou le bas de la veille, et valide les signaux avec les EMA rapides et lentes. La stratégie vise à capturer le momentum des prix à court terme et gère le risque via un stop-loss fixe et un ratio risque/rendement.

Principe de la stratégie

Le cœur de la stratégie repose sur plusieurs éléments clés :

- Utilisation de la fonction

request.securitypour obtenir le haut et le bas de la veille, servant de fourchette de prix clé. - Calcul des EMA sur 9 et 21 périodes comme indicateurs de confirmation de tendance.

- Signal d’achat lorsque le prix dépasse le haut de la veille et que l’EMA rapide est au-dessus de l’EMA lente.

- Signal de vente lorsque le prix dépasse le bas de la veille et que l’EMA rapide est en dessous de l’EMA lente.

- Gestion du risque via un stop-loss fixe (30 points) et un ratio risque/rendement (2.0) pour chaque transaction.

- Filtre optionnel de temps de trading, permettant de trader pendant des créneaux spécifiques (fuseau horaire SAST).

Avantages de la stratégie

- Structure claire, logique simple : logique de rupture de prix facile à comprendre et à exécuter.

- Gestion des risques solide : contrôle strict du risque grâce au stop-loss fixe et au ratio risque/rendement.

- Gestion flexible du temps : filtre optionnel permettant de trader pendant les périodes les plus actives.

- Mécanisme de confirmation multiple : combinaison de la rupture de prix et de la confirmation par les EMA réduit les faux signaux.

- Haut degré d’automatisation : la stratégie peut être entièrement automatisée, réduisant l’intervention humaine.

Risques de la stratégie

- Risque de faux breakout : le prix peut revenir rapidement après la rupture, entraînant un stop-loss.

- Risque de slippage : en période de forte volatilité, le prix d’exécution réel peut différer significativement du prix du signal.

- Risque du stop-loss fixe : un stop-loss en points peut ne pas convenir à toutes les conditions de marché.

- Risque de volatilité du marché : en période de faible volatilité, la stratégie peut générer trop de signaux.

Pistes d’optimisation

- Stop-loss dynamique : ajuster le stop-loss en fonction de la volatilité du marché.

- Optimisation des horaires de trading : analyser les données historiques pour optimiser la fenêtre de trading.

- Filtrage des signaux renforcé : ajouter des indicateurs de volume ou de volatilité comme filtre supplémentaire.

- Optimisation des paramètres des EMA : déterminer les périodes optimales par backtesting.

- Gestion de position dynamique : introduire un mécanisme de gestion de position basé sur la volatilité.

Résumé

Cette stratégie combine la rupture de prix et la confirmation par les EMA pour former un système de trading intraday fiable. Son principal atout réside dans sa logique claire et son mécanisme de gestion des risques solide. Grâce aux pistes d’optimisation suggérées, la stratégie peut améliorer sa stabilité et sa rentabilité. En trading réel, il faut accorder une attention particulière aux risques de faux breakout et de slippage, et ajuster les paramètres en fonction des conditions de marché.

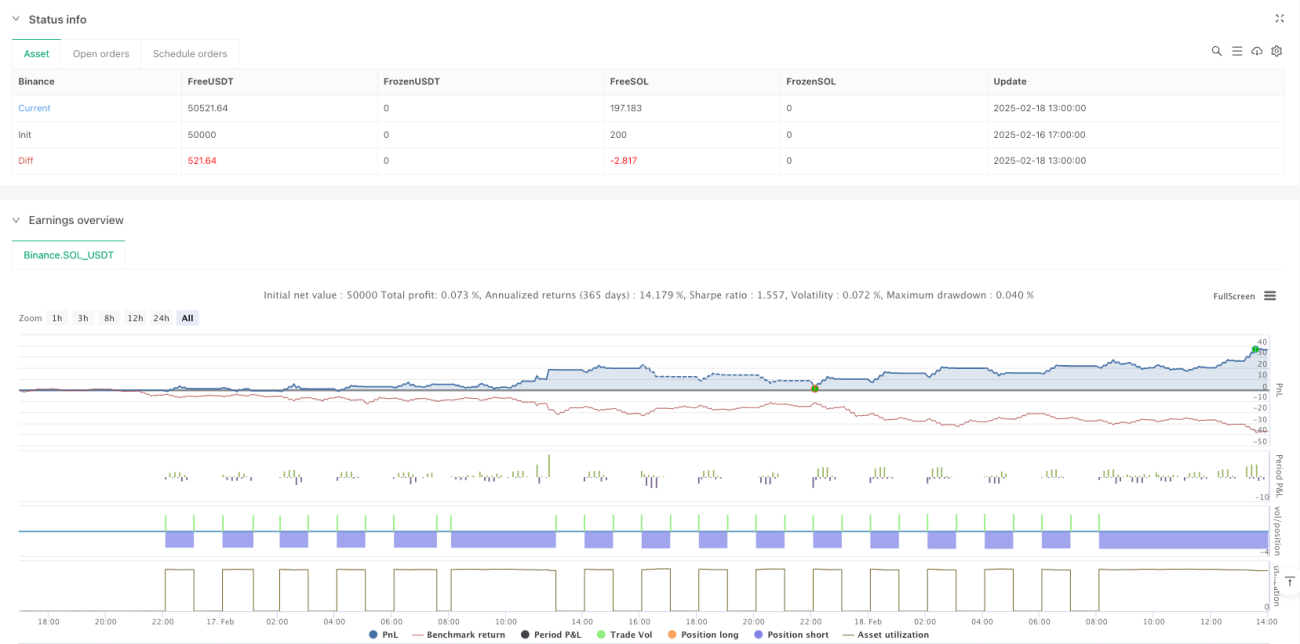

/*backtest

start: 2025-02-16 17:00:00

end: 2025-02-18 14:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("GER40 Momentum Breakout Scalping", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

//———— Input Parameters —————- 1