Aperçu

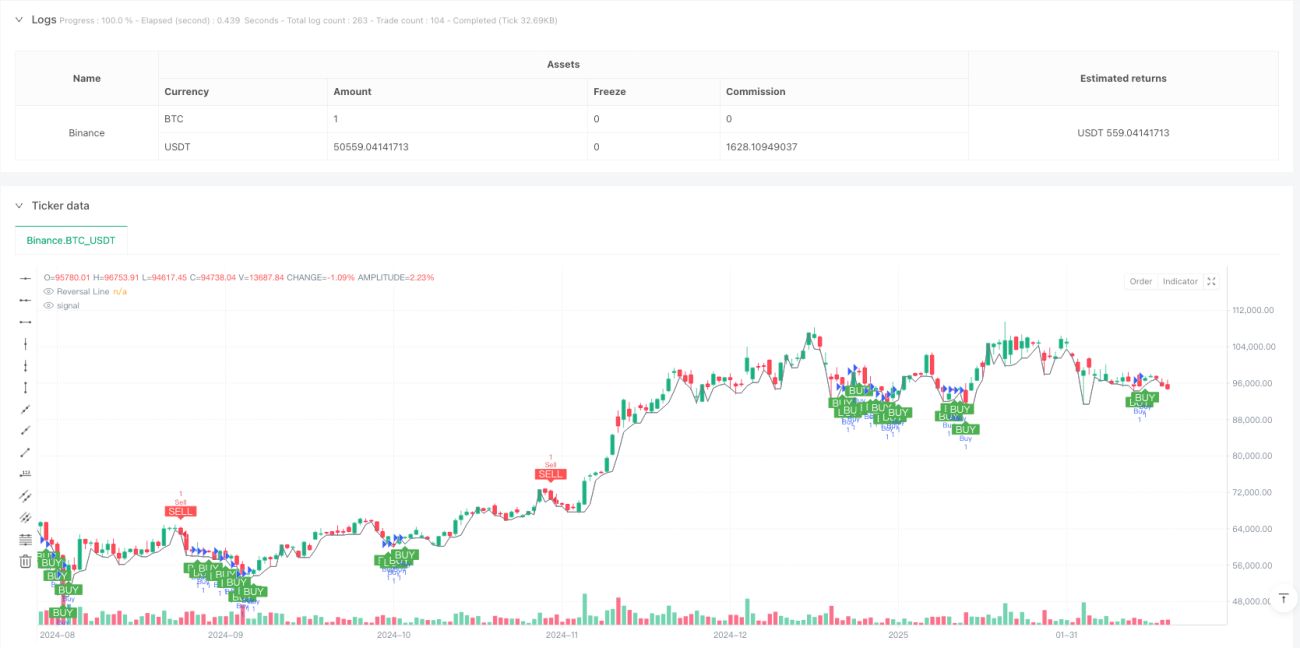

Cette stratégie est un système de trading adaptatif combinant le retournement en pourcentage ZigZag et l'indicateur stochastique. Elle identifie les points de retournement clés en calculant dynamiquement la volatilité du marché, et détermine les moments de trading en fonction des signaux de surachat/survente du stochastique. La stratégie intègre des mécanismes automatiques de take-profit et stop-loss pour une gestion efficace des risques.

Principe de la stratégie

Le cœur de la stratégie consiste à suivre dynamiquement la tendance du marché via la méthode de retournement en pourcentage. L'utilisateur peut choisir de définir manuellement le pourcentage de retournement ou de le calculer dynamiquement à partir de l'ATR sur différentes périodes (5-250 jours). Un signal long est généré lorsque le prix franchit la ligne de retournement et que la valeur K du stochastique est inférieure à 30 ; un signal short est généré lorsque le prix casse la ligne de retournement et que la valeur K est supérieure à 70. Le système définit automatiquement un take-profit et un stop-loss pour protéger les gains et contrôler les risques.

Avantages de la stratégie

- Utilise une méthode de calcul de retournement dynamique et adaptative, mieux adaptée aux différentes conditions de marché.

- Combine le retournement de tendance et un indicateur de momentum, offrant des signaux de trading plus fiables.

- Mécanismes intégrés de take-profit et stop-loss pour aider les traders à gérer automatiquement les risques.

- Paramètres flexibles permettant aux traders d'optimiser selon leur style personnel.

- Affichage visuel des signaux de trading, facilitant l'analyse et la prise de décision.

Risques de la stratégie

- Peut générer de faux signaux fréquents sur des marchés oscillants.

- Le choix de la période ATR influence les performances de la stratégie.

- Des niveaux fixes de take-profit et stop-loss peuvent ne pas convenir à toutes les conditions de marché.

- Le stochastique peut être en retard dans certaines conditions de marché.

- Nécessite un réglage approprié des paramètres pour éviter le sur-trading.

Pistes d'optimisation

- Introduire une analyse multi-timeframe pour améliorer la fiabilité des signaux.

- Ajuster dynamiquement les niveaux de take-profit et stop-loss pour mieux s'adapter à la volatilité du marché.

- Ajouter un indicateur de volume comme signal de confirmation.

- Développer des paramètres adaptatifs pour le stochastique.

- Ajouter un filtre de force de tendance pour réduire les faux signaux.

Résumé

Il s'agit d'une stratégie de trading moderne combinant des outils classiques d'analyse technique. En intégrant le retournement ZigZag, le stochastique et la gestion des risques, elle offre aux traders un système de trading complet. La stratégie est hautement personnalisable et convient aux traders de différentes appétences au risque. Une optimisation et un réglage continus des paramètres peuvent encore améliorer sa stabilité et sa rentabilité.

- 1